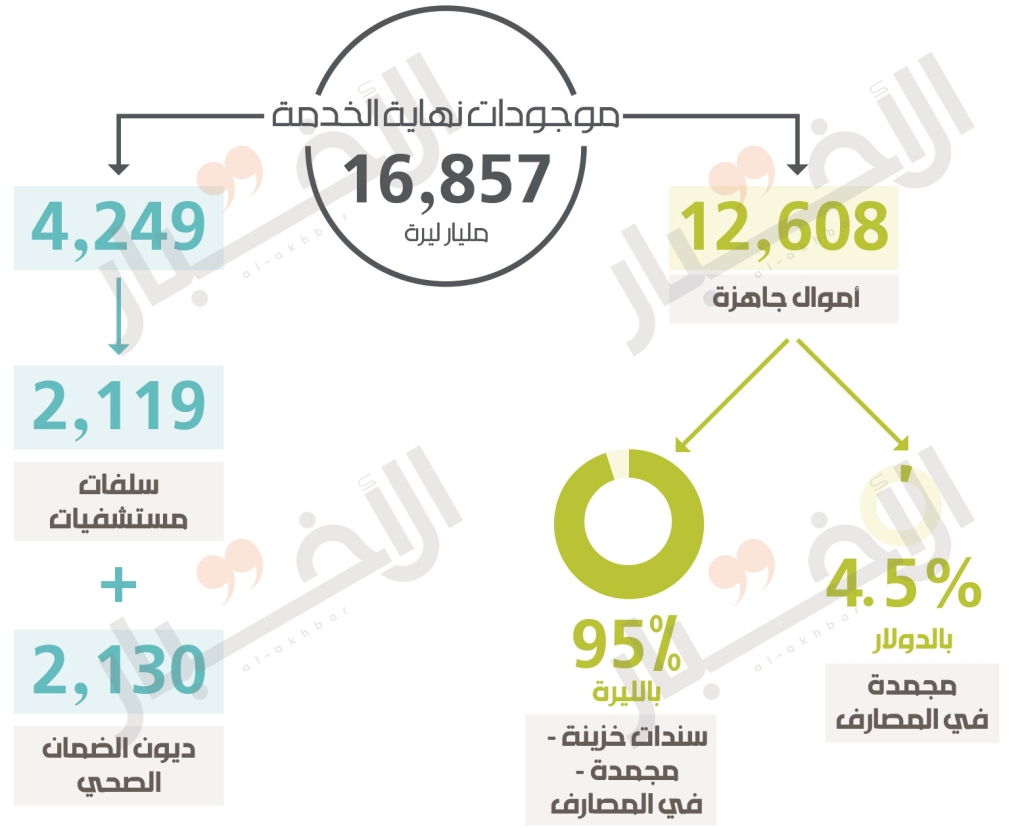

يوم كان في المالية كان يلعب هذا الدور. ويوم كان رئيساً للحكومة لعب أيضاً هذا الدور. لكنه، بالمطلق، ليس القناة الوحيدة للتوزيع. فهناك قنوات أخرى مفتوحة على مصراعيها مثل الهيئة العليا للإغاثة، الدين العام... أموال فرع نهاية الخدمة وفائضها تمثّل نموذجاً واضحاً عن هذه القنوات التي يتردّد بأن السنيورة كانت «عينه عليها». فمن دون أي مبرّر قانوني، بل على العكس، بشكل مخالف للقانون، استعمل الضمان نحو 4249 مليار ليرة من أموال فرع نهاية الخدمة لتمويل عجز فرع ضمان المرض والأمومة. ومن أصل هذا المبلغ هناك 2119 مليار ليرة مدفوعة للمستشفيات الخاصة على شكل سلف مسبقة عن الفواتير التي يتباطأ الضمان في تصفيتها! وللعلم، هذ الرقم لا يمثّل كل العجز في الضمان الذي يقع به الضمان، بل هناك فواتير متأخرة غير مسدّدة. قنوات التوزيع كانت تفضّل أن تحصل المستشفيات على الأموال على شكل سلف غير قانونية، وأن ينتظر الأفراد لأكثر من 18 شهراً من أجل تحصيل فواتيرهم الطبية.

4264 مليار ليرة

قيمة المبلغ المتوجّب على الدولة لصندوق الضمان. لا يعتدّ كثيراً بهذا الرقم بعد تدهور قيمته على فترة التقسيط التي تمتدّ لـ 10 سنوات، وهو لا يغطّي العجز الفعلي في الضمان الصحي الذي يفوق 5000 مليار ليرة بعد احتساب الفواتير المتراكمة المقدّرة بأكثر من 7 ملايين فاتورة

إذاً، كيف استُعمل «الفائض»؟ في كل التقارير الصادرة عن إدارة الضمان والتي اطلع عليها مجلس إدارة الضمان ولجنته الفنية، استُعملت عبارة «إمدادت مالية». تعامل الضمان بكامل أركانه مع سحب الأموال من فرع نهاية الخدمة باعتبارها مجرّد «إمدادت». لم يقبل حتى تسميتها ديوناً. وها هو اليوم يصدر تقريراً عن وجود «فائض» في أموال نهاية الخدمة يوحي بأنها «بلا أصحاب». بمعنى آخر، ثمة من يريد القول إن كل «الإمدادت» المسحوبة لتغطية العجز مبرّرة بكونها مسحوبة من فائض لا يملكه العمال في فرع تعويضات نهاية الخدمة.

قانوناً، إن الأحكام المالية التي يخضع لها صندوق الضمان الاجتماعي في قانون إنشائه، تشير في المادة 64 إلى أن كل فرع من فروع الضمان الاجتماعي يتمتع بالاستقلال المالي ويتصرف بموارده الخاصة لتغطية تأديته. وفي المادة 66، فإن أي عجز يطرأ على فرع ضمان المرض والأمومة يمكن تغطيته بواحدة من ثلاث طرق: رفع معدل الاشتراكات، سلفة مالية للصندوق من الدولة بهدف إعادة التوازن إلى موازنته، مساعدة استثنائية من الدولة لتغطية كارثة وطنية أدّت إلى عجز بالغ في الصندوق.

هذا يعني أنّ لا وجود لتغطية قانونية تبرّر سحب الأموال من فرع نهاية الخدمة. بل على العكس كان يتم التعامل مع أموال نهاية الخدمة كحلّ أولي، وليس كحلّ أخير. فالمفروض أن يلجأ الضمان إلى زيادة الاشتراكات، وهذا يتطلب اقتراح المدير العام، وموافقة مجلس الإدارة، ثم يعرض على مجلس الوزراء...

إذاً، من الواضح أن الفائض يُستعمل من دون حق، لكن ما هي نسبته؟ من يملكه إذا كان بلا أصحاب؟ إلى أي مدى يمكن استعماله بعد؟

يشير الخبير الاكتواري فاروق خطّاب في دراسة أعدّها للضمان عن الفائض في أموال نهاية الخدمة إلى أنه في عام 2019 بلغت قيمة الالتزامات المترتّبة على فرع تعويضات نهاية الخدمة نحو 9438 مليار ليرة فيما الأموال الجاهزة تبلغ 11585، أي أن الفائض كان يبلغ 2147 مليار ليرة، بينما في عام 2020 بلغت الالتزامات 10518 مقابل 12608 أموال الفرع الجاهزة، أي أن الفائض المزعوم بلغ 2090 مليار ليرة. وتأتي هذه الأرقام رغم أنه في عام 2020 وبسبب الإقفال المتكرّر الناجم عن جائحة «كورونا» وتأجيل العمليات الاستشفائية والطبابة والفحوصات بانتظار انحسار الجائحة أدّى إلى تقلّص النفقات في فرع ضمان المرض والأمومة وتحقيقه فائضاً في النتائج المالية بقيمة 172 مليار ليرة ناتجة من تقلص النفقات الصحية للأفراد بنسبة 30.13%، وتقلص في التقديمات الاستشفائية بنسبة 35.4%، وتسديد الدولة 100 مليار من ديونها السابقة ما أدّى إلى انخفاض الفوائد المالية على ما يسمى «إمدادات».

المخاطر تحوم فوق الضمان الاجتماعي بسبب تآكل أموال نهاية الخدمة واحتمال ارتفاع أسعار الخدمات الطبيّة

في السياق نفسه، فإن دراسة المستشار المالي في الضمان، ورغم اختلاف منهجيتها عن تلك المعتمدة في دراسة الخبير الاكتواري، إلا أنها أشارت إلى أن نسبة الفائض تبلغ 44% من موجودات الفرع (تتضمن الأموال الجاهزة وأصولاً أخرى) في نهاية 2018، أي أنها كانت تبلغ 6354 مليار ليرة، وهي كانت تنمو بمعدل 500 مليار ليرة سنوياً بين 2014 و2018. وهذا يتماشى مع اتّساع الكتلة النقدية للفرع، لكنه يضيء على مشكلة أساسية: نحو 6000 مليار ليرة من أموال نهاية الخدمة موظّفة في سندات الخزينة اللبنانية، ونحو 6200 مليار ليرة مجمّدة في المصارف غالبيتها مجمّدة لفترة 6 أشهر و12 شهراً، بالإضافة إلى 370 مليون دولار غالبيتها مجمّدة لمدّة سنة.

هذا الانكشاف بالعملة المحلية المتدهور، مضافاً إليه انكشاف واسع على سندات الخزينة بالليرة اللبنانية، يعكس مستوى مخاطر مرتفعاً يحوم فوق الضمان بعد مدّ اليد على أموال فرع نهاية الخدمة. فهذه الأموال، وإن كانت بالشكل النظامي ليست مملوكة من العمال، إلّا أنها حصيلة عملهم، وبالتالي لا يمكن استعمال هذه الأموال لتغطية الخسائر التي تصيب الصندوق، وبالطبع لا يمكن استعمالها أيضاً لتغطية خسائر مرتقبة، بل هي تمثّل «احتياطاً لمواجهة مخاطر عدم تسديد أصحاب العمل الاشتراكات والتسويات المتوجبة عليهم» بحسب ما يقول المستشار المالي. وهو يشير إلى أن دور الصندوق في تأمين الحماية الاجتماعية يفرض عليه الاستمرار بدفع تعويض نهاية الخدمة لأصحاب الحقّ».

اشترك في «الأخبار» على يوتيوب هنا