الاستدامة المالية هي نسبة الديون العامة (المحلية والأجنبية) إلى إجمالي الناتج المحلي. وبمعنى آخر، يتعلق مفهوم الاستدامة المالية بالتزامات السياسات المالية الحالية ومدى قدرة الدولة على سداد ديونها مستقبلاً. في الغالب هو مفهوم تقني ديناميكي (أن تكون القيمة الحالية للفائض المستقبلي أكبر من القيمة الفعلية لعجز الموازنة الأولي)، ويُستخدم بهدف تقييم الانضباط المالي للدولة لأنه يركّز على استقرار الموازنة العامة. تحليل الاستدامة يبدأ بتحليل الشروط التي تؤمّن وفاء الدولة بالتزاماتها المالية من خلال تتبّع تسارع نسبة المديونية إلى إجمالي الناتج المحلي.

أنقر على الرسم البياني لتكبيره

لا تعني الاستدامة بالضرورة عدم وجود دين عام وبالتالي السؤال عن الاستدامة مع فرض الحاجة للدين العام لأجل التنمية وعليه فالسؤال الأساسي:

هل المالية العامة في لبنان مستقرّة ويوجد لديها استدامة مالية أو لا يوجد؟

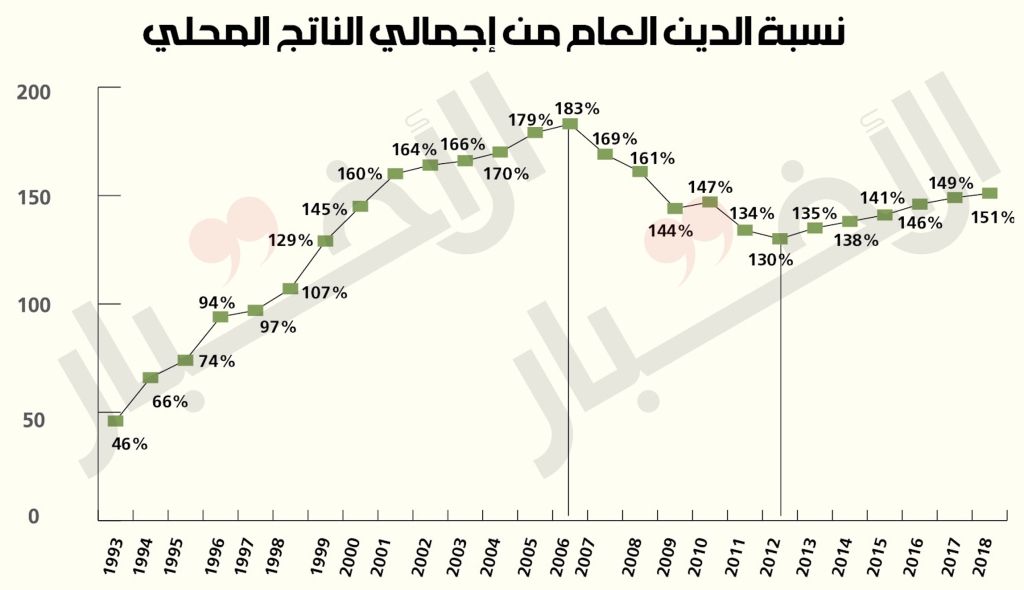

إن سرعة تزايد معدلات تراكم الدين العام اللبناني بما يتجاوز 150% من إجمالي الدخل القومي لعام 2019، ووجود بيئة عامة تتميّز بارتفاع مستوى المخاطر وعدم الاطمئنان، ومدى انعكاس ذلك على النموّ الاقتصادي، سعر الفائدة، سعر الصرف، مستوى التسهيلات المصرفية، وغير ذلك من المتغيرات الاقتصادية الكليّة... يؤشّر إلى عدم وجود استدامة واستقرار مالي ما يجعل تشخيص العوامل المؤثّرة في حجم الدين العام مسألة أساسية للاقتصاد (أما معايير الاستدامة فموضوع آخر).

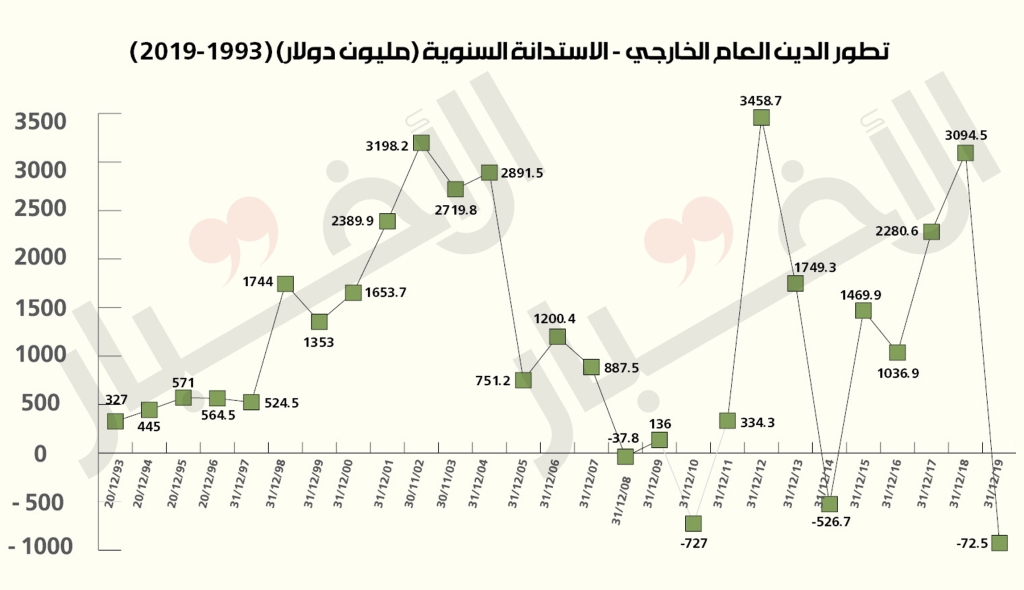

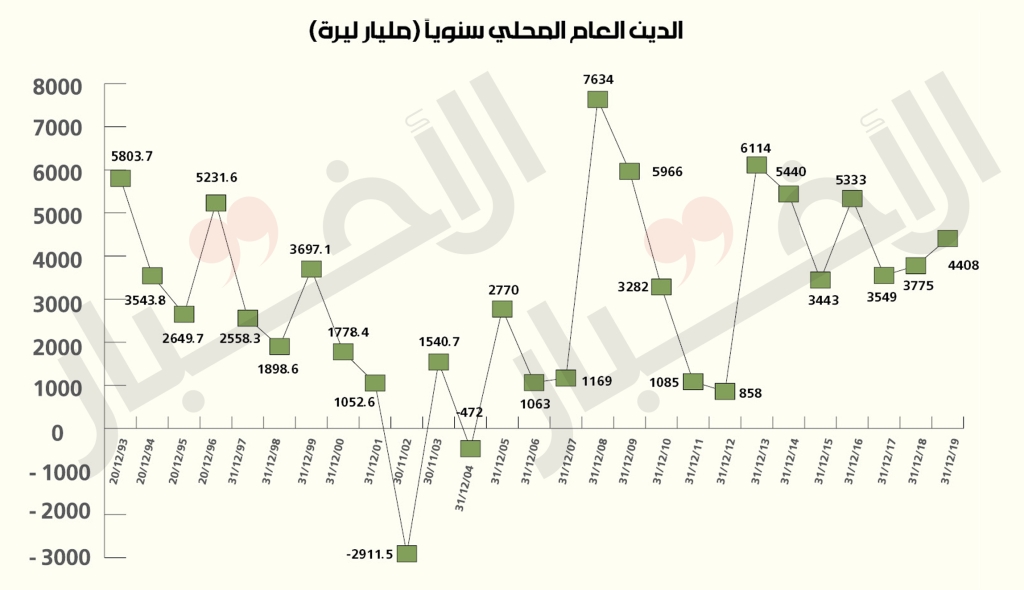

من الملاحظ أن حركة ومسار الدين العام الخارجي، معاكسان لحركة ومسار الدين العام الداخلي، ما يدلّ إلى أن الحكومة تلجأ إلى الخارج لتأمين العجز حين لا يتوافر لها الاقتراض من الداخل. على سبيل المثال، إن الهندسات المالية زادت الدين العام المحلّي للمصارف المحلية في مقابل انخفاض حجم الاستدانة من الخارج بين 2011 و2014. هذه الحركة المعاكسة تدل إلى أن الدولة باتت مرهونة لسياسات المصارف ومكتّفة اليدين أمام قدرتها الاحتكارية في هذا المجال، وخصوصاً عندما سدت أبواب القروض الخارجية في وجه الحكومة اعتباراً من 2011.

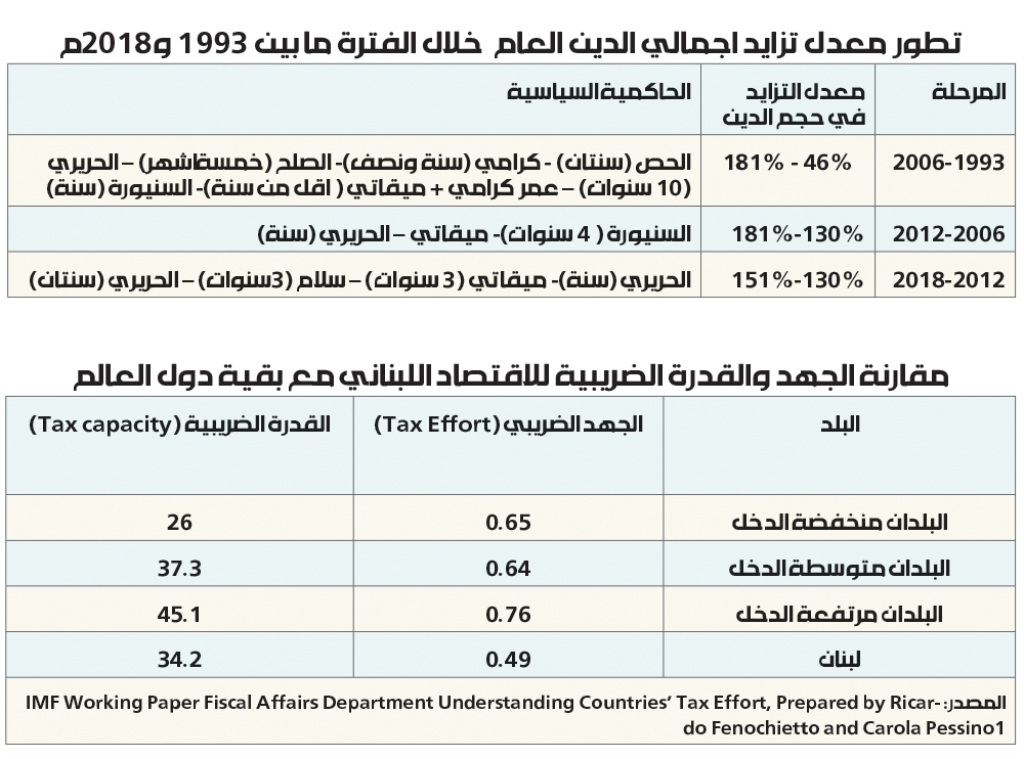

كذلك، يتبيّن أنه بين عامي 1993 و1999 تضاعف الدين ثلاث مرّات، ثم أصبح في عام 2006 أربعة أضعاف ما كان عليه في 1993، ما يدلّ بوضوح إلى انعدام الاستدامة في المالية العامة وهو ما ستظهر نتيجته قريباً في عدم قدرة الدولة اللبنانية على الإيفاء بالتزامتها، علماً بأن معدلات تزايد الدين العام بدأت تتباطأ اعتباراً منذ 2006 حين بلغت أعلى مستوى لها إلى 183% لتنخفض في 2012 إلى 130%، إلا أنها عادت إلى التزايد لتصل إلى 151% في 2018.

أنقر على الرسم البياني لتكبيره

غالبية النقاشات حول أسباب الدين كانت تشير إلى مسؤولية السياسات النقدية عن ارتفاعه، لكن الدراسات العلمية والتطبيقية تدل إلى أن السياسة المالية هي الحاكمة والسياسات النقدية فرع لها.

الأمر لا يتعلّق بإلغاء الدين العام، بل بالاستدامة المالية. فالدين العام هو واحد من مفردات المالية العامة التي يمكن أن تترك أثراً إيجايباً في الحالات الآتية: 1- الاستثمار في البنى التحتية والقطاعات الحقيقي، 2- اتّباع سياسة التجانس المالي والضرائبي (Tax Smoothing Policy)، 3- ثبات السياسات المالية المعاكسة للتقلبات التجارية (Counter-Cyclical Fiscal Policies). ويمكنها أن تترك أثراً سلبياً في الحالات الآتية: 1-بناء على قيد الموازنة المؤقتة (Inter-Temporal Budget Constrain)، 2- إذا زاد حجم الدخل الضريبي في الفترات اللاحقة عن حجم الإنتاجية، وهذا ما يؤثر سلباً على رفاهية الأجيال القادمة.

فعلى سبيل المثال، تشير نماذج Overlapping Generations Models إلى أن زيادة الدين العام الناجم عن انخفاض الادّخار والتراكم الرأسمالي يترك أثراً سلبياً على النمو الاقتصادي الطويل الأجل. كذلك تشير نظرية Debt Overhang Theories إلى انخفاض مستوى الاستثمارات الخارجية والداخلية بسبب التوقعات القائمة على زيادة الضرائب المخلّة بالتوازنات مستقبلاً، وخصوصاً في الاقتصادات الموسومة بمستويات عالية من عدم الاطمئنان. كذلك يوضح منحنى لافر Debt Laffer Curve السياق العام للعلاقة بين زيادة الدين العام ومستوى النمو الاقتصادي والإنتاجية الكلية لعوامل الإنتاج TFP إذ يختصر العوامل التي تلعب دوراً رئيسياً في تحديد حجم الدين العام الذي يؤثر بشكل مباشر على بقية المتغيرات الاقتصادية الكلية.

أنقر على الرسم البياني لتكبيره

ويتأثّر الدين العام بثلاثة عوامل رئيسية:

ــــ العوامل الاقتصادية: يتأثّر حجم الدين بعجز الموازنة، النموّ الاقتصادي، أسعار الفائدة، معدل التضخم، عجز الحساب الجاري، وميزان المدفوعات. عجز الموازنة يغطّى بالاقتراض الداخلي أو الخارجي ما يزيد حجم الدين العام ويزيد عجز موازنة السنة التالية. التضخّم، بحسب أثر تانزي (Tanzi Effect)، يؤدّي إلى انخفاض القيمة الحقيقية للعوائد الضريبية لأن تأخير تحصيل الضرائب وعدم مرونة النظام الضريبي، وخصوصاً في الدول النامية، يجعلاها عرضة للتآكل بسبب ارتفاع معدلات التضخّم فيزداد العجز والمديونية.

ــ العوامل السياسية: إن صدمات الاستقرار السياسي، سلباً أو إيجاباً، تؤثر على حجم الدين العام مباشرة. عدم الاستقرار السياسي (تغيير الوزراء، تجديد الانتخابات، المال الانتخابي، الفساد السياسي، وسواها) يعدّ عاملاً مؤثّراً في زيادة حجم الدين العام وزيادة الشكوك بقدرة الدولة على الإيفاء بالتزاماتها، فضلاً عن أثره على ارتفاع أسعار الفائدة.

يعتقد كل من Edwards وRoubini أن الدول الأقل استقراراً من الناحية السياسية، لديها معدلات أكبر من العجز في الموازنة والعكس صحيح. كما يسهم نوع النظام السياسي في تحديد عجز الموازنة تبعاً لآلية إعدادها وإقرارها بين النظم الديمقراطية الرئاسية أو البرلمانية، والأقل ديمقراطية. في بعض الأحيان، الحكومات غير الديموقراطية ليست بحاجة لإحداث عجز في الموازنة لإرضاء الناخبين. والحكومات ليست كيانات متجانسة، بل إن آلية صناعة القرار تتوزّع على عدة جهات يكون لبعضها حق نقض القرارات وهي ترتبط بمنافع مختلفة متعلّقة بإنفاق مالي أو تخفيف أعباء ضريبية، أي إن العجز المالي والدين العام يتناسبان طرديّاً مع الائتلاف الحكومي. كلما زاد عدد المؤتلفين زاد العجز في الموازنة والعكس صحيح (Roubini and Sachs, 1989a).

الأيديولوجيا لديها حصّتها في العجز والدين أيضاً. فعلى سبيل المثال، تميل الحكومات اليسارية إلى زيادة الإنفاق الحكومي ما يزيد العجز والدين، خلافاً للحكومات اليمينية التي تسعى إلى الحد من التضخم. في لبنان تكفي الإشارة إلى تنوّع الرؤى بين الرئيس رفيق الحريري والرئيس سليم الحص لندرك مقدار التفاوت في النظرة حول ماليّة الدولة والتنمية بشكل عام.

أنقر على الرسم البياني لتكبيره

ويشار إلى أن الإجراءات المتصلة بإعداد الموازنة ومناقشتها وإقرارها خاضعة لهرمية ولخيارات وآليات صناعة القرار أيضاً.

أيضاً يتأثّر الدين والعجز بـ«دورة الموازنة السياسية» سواء من خلال زيادة الإنفاق بهدف تعزيز احتمال الفوز وإعادة الانتخاب Nordhaus (1975). لكن في المجمل يمكن ملاحظة تطور مسار الدين في لبنان ربطاً بمسار تشكيل الحكومات. نحو 15 حكومة تعاقبت على مسار الدين العام، ما يدلّ إلى عدم الاستقرار السياسي، بالإضافة إلى الاضطرابات الأمنية والعسكرية في تلك الحقبات. كان أهم عامل في تزايد الدين العام في لبنان هو التشتّت الحكومي الذي ساد في تشكيل الحكومات المتعاقبة (1993-2006) وفي (2012-2018) بالإضافة إلى عدم الاستقرار السياسي وقصر عمر الحكومات المتعاقبة، وبالتالي يمكن القول إن كلّ حقبة كانت تتميّز بعامل أو عاملين مجتمعين.

- العوامل البنيوية - المؤسساتية: تعدّ كفاءة النظام المالي والضريبي محور العوامل البنيوية – المؤسساتية التي تحدّد حجم الدين العام. هناك شبه إجماع على خصائص واضحة للنظام المالي والضريبي؛ فلا بدّ من أن يؤمّن المصادر التمويلية الكافية لإنفاق الدولة، وأن يكون مرناً وقادراً على التكيف مع الدورات الاقتصادية، وأن يكون متنوعاً، وأن تكون الضرائب أداة للنمو الاقتصادي ولإعادة توزيع الدخل وللاستقرار الاقتصادي. هذه الكفاية يمكن أن تزيد الإيرادات أو تدفع الدولة لتعويض العجز بالاستدانة.

هنا يجب التوقف عند عامل مهم هو الجهد الضريبي الذي يمثّل النسبة بين الإيرادات الفعلية والقدرة الضريبية وهو يدلّ إلى نسبة الكفاءة الضرييبة. مؤشّر الجهد الضريبي يعطي صورة واضحة عن مدى فعالية بنية النظام الضريبي وكفاءته في تحقيق الأهداف المرسومة له. الجهد الضريبي في لبنان (49%) منخفض نسبة إلى دول أخرى ما يدل إلى عدم كفاءة الإدارة الضريبية سواء من خلال التهرب، عدم المحاسبة الدقيقة، الاستفادة من الضريبة كأداة لجذب المردود للخزينة وليس أداة توزيعية في الاقتصاد وغير ذلك من عدم الشفافية المحاسبية وما يرتبط بذلك.

في الخلاصة، إن المالية العامة في لبنان لا تتمتع بالاستدامة، وهذا ما سيحتّم عليها التأخير في دفع ما يتوجب عليها من الديون وخدمة الديون أو الامتناع عن سدادها كما يناقش حالياً. المشكلة مصدرها سياسي مرتبط بتأليف وتآلف الحكومات المتعاقبة على الحكم من عام 1993 إلى 2019. هذه الحكومات لم تكن تملك رؤية واضحة وطغى عليها الفساد وكانت أعمارها قصيرة إجمالاً وخضعت لحاكمية الأحزاب المتشكّلة ما انعكس على الشفافية والحوكمة وأدّى إلى تضخم القطاع العام والإنفاق غير المجدي والمحاصصة وإبرام الصفقات، فكان نتيجة ذلك تزايد وتيرة الدين العام. فعلى الدولة السعي لمعالجة السبب الرئيسي لتزايد الدين العام ألا وهو الحاكمية السياسية.

* أستاذ الاقتصاد والتنمية في الجامعة اللبنانية

المراجع

- أكبر كميجاني ، يزدان بناه: «الاستدامة المالية للاقتصاد الإيراني – مقاربة الأسلوب التجميعي» مجلة الأبحاث والسياسات الاقتصادية - 104 - ج11 - عدد 2 (2016) – ص 3-26.

- جلال منتظري شوركجالي: «عوامل تعيين كنندة اندازة بدهي دولت در اقتصاد إيران»، بررسي مسائل اقتصاد إيران، پژوهشگاه علوم إنساني ومطالعات فرهنگي دوفصلنامة علمي ترويجي، سال پنجم، شمارة دوم، پاييز و زمستان 1397 ،105–124.

- Keiichiro Kobayashi: «Public Debt Overhang and Economic Growth», Policy Research Institute, Ministry of Finance, Japan, Public Policy Review, Vol.11, No.2, March 2015, pp.249-255

- STIJN CLAESSENS: «The Debt Laffer Curve: Some Estimates» World Development, Vol. 18, No. 12, pp. 1671-1677,1990.

-ABU NURUDEEN: «ECONOMIC AND POLITICAL DETERMINANTS OF PUBLIC SECTOR BUDGET DEFICITS: THE CASE OF NIGERI» studies in business and economics vol15no.2 pp57