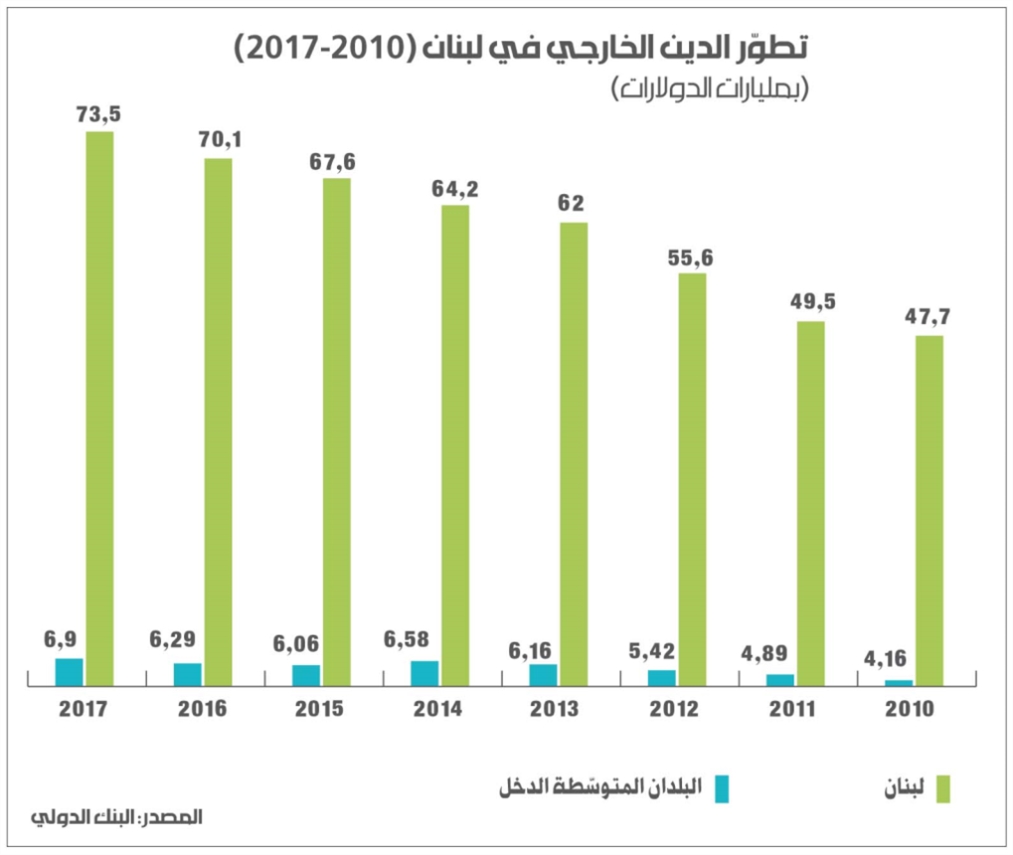

مع تنامي الديون الخارجية، يمكن القول إن لبنان يعيش فعلياً هذا النمط المُقلق. فبين 2010 و2017 ارتفعت مديونية اللبنانيين للخارج من 47.7 مليار دولار وحتى 73.5 مليار دولار، أي بزيادة بنسبة 54% خلال سبع سنوات. عام 2010 كان حجم هذه المديونية يساوي 124% من الناتج المحلّي، بينما ارتفعت هذه النسبة لتصبح 137% عام 2017. وبينما تنصّ معايير البنك الدولي وصندوق النقد على ضرورة عدم تجاوز نسبة الدين الخارجي إلى مجمل الصادرات نسبة 150% للحفاظ على استدامة هذا الدين على المدى الطويل، تجاوزت هذه النسبة الـ574% عام 2017.

توزيع هذه الديون الخارجية بالنسبة إلى لبنان يُظهر أن المشكلة هنا لا تتعلّق بالدين العام فقط، فمجمل الديون السيادية (بما فيها التوظيفات لدى البنك المركزي) لا تتجاوز نسبتها 41% من الديون الخارجية، خصوصاً أنّ هذه الأرقام تستثني، بطبيعة الحال، الديون السيادية لمصلحة المصارف اللبنانية في الداخل. أمّا نسبة 59% الباقية من الديون الخارجية فهي تقع على القطاع الخاص المقيم من مصارف وشركات وأفراد.

على مستوى العالم، وبالنسبة إلى البلدان المتوسّطة الدخل، ارتفعت الديون الخارجية، بين عامي 2010 و2017، من 4.16 ترليون دولار إلى 6.9 ترليون دولار، أي بزيادة بنسبة 66%. ويُشابه توزّع هذه الديون بين القطاعين العام والخاص توزّعها في لبنان، إذ تدين الجهات السيادية في هذه الدول بنحو 38% من هذه الديون، بينما يدين القطاع الخاص بالنسبة المتبقية.

يشكّل تضخّم الديون الخارجية في البلدان المتوسّطة الدخل مصدر مخاطر ذات طبيعة خاصّة في ظل تحوّلات الأسواق المالية العالمية. ومع اتجاه الفائدة التصاعدي عالمياً خلال السنوات الأخيرة، من المتوقّع أن ترفع خدمة هذه الديون حجم التدفّقات المالية الخارجة من هذه البلدان. وإذا أخذنا في الاعتبار أن الغالبية الساحقة من هذه الديون هي بالعملات الصعبة، فمن الطبيعي أن تشكّل كذلك مصدر ضغط على سيولة هذه البلدان بهذه العملات، مع وجود حاجة إلى دفع أصل وخدمة هذه الديون. وستشكّل هذه الضغوط مصدر قلق إضافي في ما يتعلّق بقيمة العملات المحلّية، خصوصاً أن كثيراً من البلدان النامية تعاني أساساً من تدفّق رؤوس الأموال نحو الخارج خلال السنوات الأخيرة مع عودة الفوائد إلى الارتفاع في الأسواق العالمية.

من ناحية أخرى، من الطبيعي أن يشكّل استنزاف السيولة لخدمة الديون الخارجية تناقصاً في قدرة البلدان النامية والمتوسّطة الدخل على تأمين مصادر تمويل الاستثمارات على المدى الطويل، خصوصاً كون غالبية هذه البلدان تعاني أساساً صعوبة في تأمين التدفّقات الخارجية لتمويل هذه الاستثمارات. ومع ارتفاع مستويات الديون الخارجية مقارنة بناتج هذه البلدان وحجمها الاقتصادي، ستكون هذه الديون واستدامتها مصدر قلق للمستثمرين الأجانب في المستقبل. أمّا بالنسبة إلى البلدان التي شهدت تدنياً في أسعار عملاتها مؤخراً مثل الأرجنتين والبرازيل وتركيا، فسيعني هذا الأمر ارتفاعاً في قيمة القروض الخارجية بالعملات الأجنبية نسبة إلى الاقتصاد الحقيقي لهذه البلدان، وهو ما سيفرض بالتالي أعباءً إضافيّة.

محلّياً في لبنان، من المفترض أن يشكّل تضخّم القروض الخارجية مصدر قلق في المستقبل القريب، في ظل الأزمة التي نشهدها، والتي يتركّز جزء كبير منها في التدفّقات الخارجية، المرتبطة بدورها بتحدّي خدمة الديون الخارجيّة بالعملة الصعبة وسدادها. وكل من الأزمتين ترتبطان بدورهما بسياق عالمي تشهده كثير من البلدان النامية اليوم. فهل يشهد لبنان أزمة مديونية خارجية تُضاف إلى عوارض تأزم نموذجه الاقتصادي؟