كيف يخلق القطاع المصرفي النقد؟ تقوم المصارف والمصارف المركزية بخلق النقد في كل مرّة تقوم فيها بتوظيف الأموال الموجودة بحوزتها، سواء في عمليّات تسليف مباشرة أو شراء سندات حكومية، إذ إن الأموال تعود إليها مجدّداً، من خلال الدورة الاقتصادية، على شكل ودائع، ليتمّ توظيفها من جديد... وهكذا دواليك. يمكن لهذه الدورة أن تخلق نقداً غير متناهٍ إذا كانت المصارف توظّف في كل مرّة كامل ودائعها في تسليفات مباشرة أو شراء لسندات الخزينة، وهو ما يعني فقدان العملة لقيمتها الفعلية، ولذلك تعمد المصارف المركزية على الحدّ من هذه الدورة عبر تحديد نسبة الاحتياطي من إجمالي الودائع المطلوب تجميدها لديها. مع الإشارة إلى أن المصارف المركزية نفسها تساهم في خلق النقد أيضاً عبر تلقي الودائع من المصارف الخاصّة وتسليفها من خلال تسهيلات مختلفة.

يمثّل هذا الشكل الطريقة الرئيسية في زمننا الحاضر لخلق النقود بكمّيات كبيرة، التي تتمثّل على شكل أرصدة مصرفية في المصارف الخاصّة والمركزية. ولقياس الكتلة النقدية المتوافرة والمعروضة في السوق، تعتمد الأسواق على مؤشّر «النقد المعروض» على مستويات مختلفة. إذ إن هذه الكتلة النقدية، وفق النظريات الشائعة، لا بدّ أن تبقى مضبوطة ضمن مستويات معيّنة، تحت طائلة التعرّض لأخطار التضخّم وخسارة العملة لقيمتها.

- المستوى الأوّل يعبّر عنه برمز M1، ويمثّل إجمالي النقود المتوافرة على شكل ودائع غبّ الطلب (أي تستثني الودائع المجمّدة وحسابات الادّخار) والنقود الورقية المتداولة والودائع المتوافرة غبّ الطلب للمصارف في المصرف المركزي. يمثّل هذا المستوى النقد السائل، أي المتوافر للاستعمال في أي لحظة من الزمن.

- المستوى الثاني، يعبّر عنه برمز M2، ويمثّل مكوّنات المستوى الأوّل نفسها، مع إضافة الودائع في حسابات الادّخار في المصارف، ويمثّل هذا المستوى إطاراً أوسع للنقد المعروض لكن بسيولة أقل.

- أمّا المستوى الثالث والأعمّ، فهو M3، ويشمل، إضافة إلى النقود المشمولة في المستويين الأول والثاني، كلّ أشكال الودائع والتوظيفات طويلة الأمد.

في لبنان، سجّل ميزان المدفوعات بين عامي 2011 و2017 عجوزات متواصلة في ميزان المدفوعات، باستثناء عام 2016 بفعل الهندسات الماليّة. بمعنى آخر، كان صافي التبادلات المالية بين لبنان والخارج يسجّل عجزاً متواصلاً طوال تلك السنوات، بما فيها هذه السنة التي بلغ فيها العجز التراكمي في ميزان المدفوعات 5.2 مليار دولار في النصف الأوّل من السنة (وفق الحسابات غير المعدّلة، أي من دون احتساب سندات دين الجمهورية اللبنانية التي في حوزة مصرف لبنان).

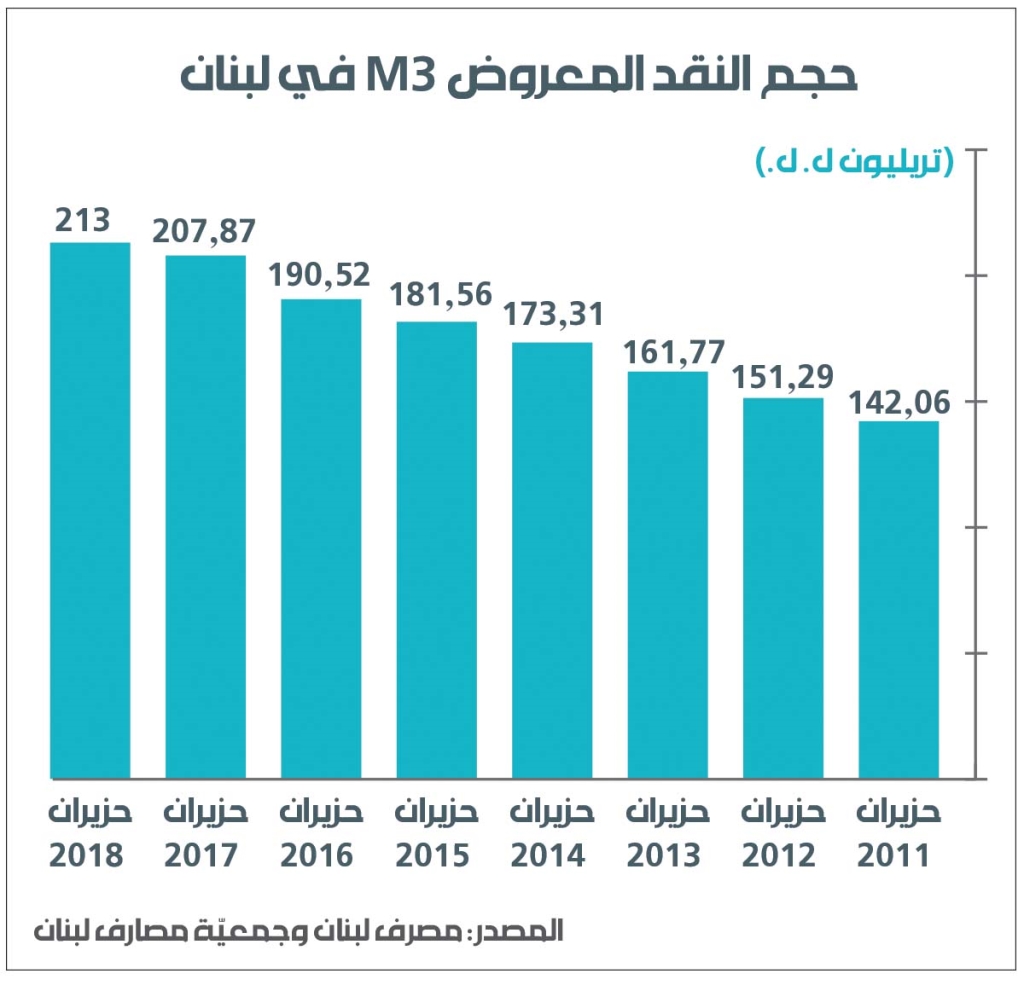

وعلى رغم هذا العجز، سجّلت الكتلة النقديّة M3 في لبنان زيادة هائلة بنسبة 50% خلال هذه السنوات، بفضل السياسة النقدية التي ساهمت في التوسّع الكبير في خلق النقد المعروض في السوق. ووفق أرقام مصرف لبنان، تقدّر هذه الزيادة في النقد المعروض خلال هذه السنوات بنحو 71 ترليون ليرة لبنانية خلال السنوات السبع الماضية.

كيف استطاع القطاع المصرفي الرسمي والخاص توسيع حجم النقد المعروض من خلال آليّة خلق النقد؟ منذ 2011 توسّع مجمل توظيفات المصارف اللبنانيّة في مصرف لبنان من 65.37 ترليون ليرة في بداية 2011 ولغاية 165 ترليون ليرة في نهاية تموز/ يوليو الماضي. وبالتوازي، ارتفع حجم قروض مصرف لبنان للقطاع المصرفي من 0.91 ترليون ليرة إلى 38.18 ترليون ليرة في نهاية تموز/ يوليو. بمعنى آخر، ساهمت هذه الدورة، التي توسّعت في حسابات المصارف مع المصرف المركزي، بتوسيع حجم النقد وفق آليّة خلق النقد التي تقوم بها المصارف.

سرّعت الهندسات المالية والإجراءات الاستثنائية، التي كان يقوم بها مصرف لبنان، هذا المسار، ومنحت المصارف وكبار المودعين أرباحاً استثنائية ضخمة من جهة، ورفعت قيمة مطلوبات المصارف من مصرف لبنان وقيمة مطلوبات مصرف لبنان من المصارف في الوقت نفسه. خصوصاً أن جزءاً كبيراً من هذه الهندسات اعتمد على منح المصارف تسهيلات معيّنة مقابل توظيفات أخرى متلازمة.

اقتصاديّاً، تظهر آثار هذا النوع من تضخّم المعروض من النقد بعد فترة معيّنة، على شكل تضخّم وتراجع في القدرة الشرائية للنقد. لكن مراجعة مؤشّرات الفترة نفسها بين 2011 و2018 تظهر منذ الآن أن الأجور فقدت 21.4% من قدرتها الشرائية بفعل ارتفاع مؤشّر أسعار المستهلك خلال هذه الفترة، بينما تُحافظ مؤشّرات التضخّم على مسارها التصاعدي حتّى اللحظة.

لكن الأهم، أن هذا النوع من السياسات، وما أدّت إليه من توسيع في حجم النقد المعروض لمصلحة العمليّات المتبادلة مع المصارف، خلق فائضاً في العرض في العملة المحلية في السوق، وهو ما يشرح مسارعة مصرف لبنان إلى الحدّ من دعمه للقروض المدعومة لتفادي مضاعفة الضغوط التضخّمية على الليرة. كما يمثّل جزءاً من العوامل التي دفعت القطاع المصرفي إلى رفع الفوائد على الليرة لامتصاص هذا الفائض، على رغم وجود عوامل أخرى مثل رفع الفوائد عالمياً على الدولار.

بما أن لبنان يعتمد منذ التسعينيات سياسة تثبيت الليرة، فالأكيد أن هذا الواقع سيعظّم كلفة هذه السياسة في المستقبل، في سبيل المحافظة على سعر الصرف في ظل تضخّم المعروض من النقد بالليرة في السوق المحلّية.