أنقر على الرسم البياني لتكبيره

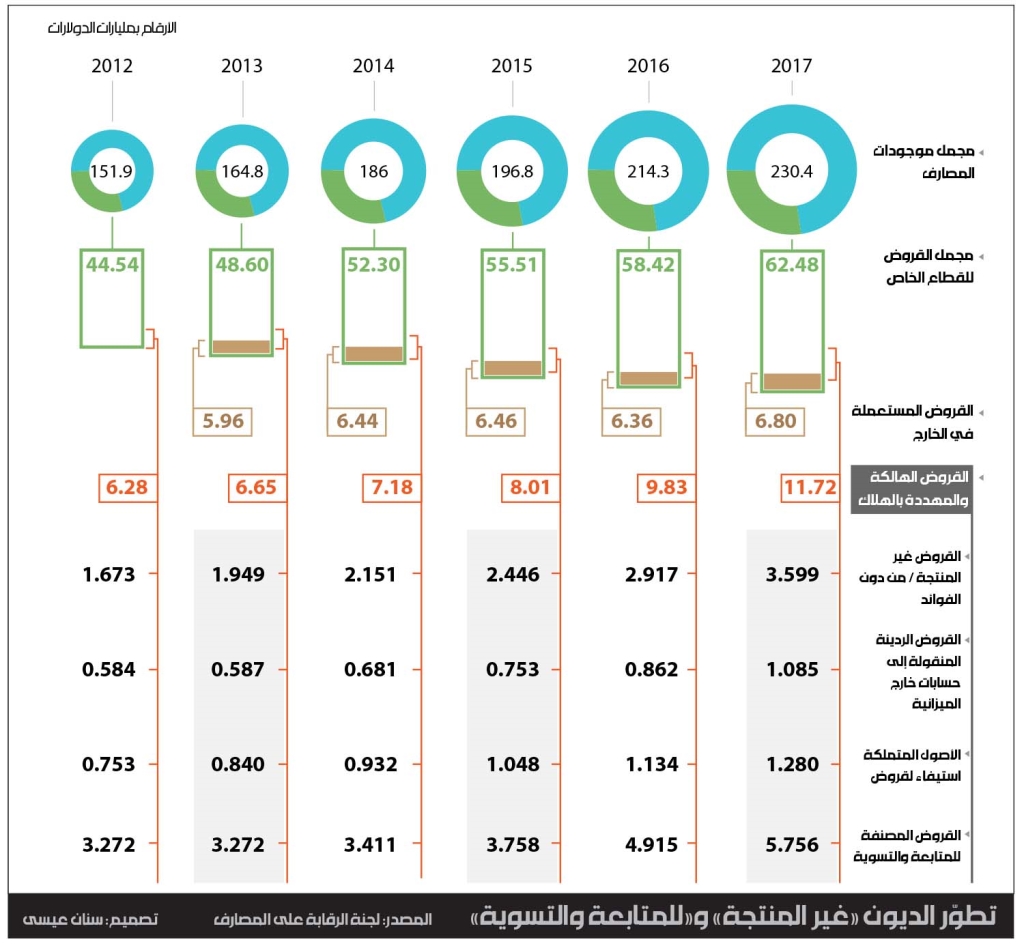

وفق إحصاءات مصرف لبنان، ارتفعت قيمة ديون القطاع الخاص الهالكة وفي طور الهلاك، أي الديون المصنّفة «للمتابعة والتسوية» وما دون، إلى 11.7 مليار دولار في نهاية عام 2017، بزيادة 1.9 مليار دولار عن عام 2016، وباتت هذه الديون تمثّل وزناً ثقيلاً في ميزانيات المصارف، إذ تصل نسبتها إلى 19% من مجمل ديون القطاع الخاص المستعملة في لبنان وفي الخارج، وإلى 21% من الديون المستعملة في لبنان فقط، وهذه نسبة مرتفعة جداً بكل المقاييس، وتوازي أكثر من 60% من الأموال الخاصة لجميع المصارف التجارية.

يوفّر تقرير حديث، أعدّته لجنة الرقابة على المصارف، معلومات مهمّة عن هذه الديون وتركّزها وتوزّعها القطاعي، فوفق هذا التقرير، بلغ مجمل الديون المصرفية إلى القطاع الخاص في نهاية 2017 نحو 62.5 مليار دولار، إلّا أن 6.4 مليار دولار منها هي ديون مستعملة في خارج لبنان، في حين أن الديون المستعملة في لبنان بلغت 55.7 مليار دولار، 70% منها بالعملات الأجنبية، وتبلغ نسبتها أكثر من 108% من مجمل الناتج المحلي، وتتركّز في القروض العقارية (14.4 مليار دولار) والقروض السكنية (13 مليار دولار)، ما يعني أن ديون القطاع الخاص مركّزة بدرجة عالية في قطاع السكن والتطوير العقاري والمضاربات على أسعار الأراضي، ويرتبط تصنيفها بدرجة المخاطر في هذه السوق تحديداً، لا سيّما إذا تمّت إضافة الديون الأخرى في قطاعات ونشاطات تتصل بشكل مباشر أو غير مباشر بسوق العقارات والبناء، فوفق تقديرات صندوق النقد الدولي، تبلغ نسبة ديون المصارف المرتبطة بالعقارات إلى 90% من مجمل ديونها إلى القطاع الخاص، لا سيّما بعد إضافة الديون الممنوحة بضمانات عقارية.

بالتفصيل، بلغت قيمة الديون غير المنتجة للفوائد (الأصل من دون حساب الفوائد غير المحقّقة) نحو 3.6 مليار دولار، بزيادة 681 مليون دولار عن عام 2016. وارتفعت نسبة هذه الفئة من الديون من 5% من مجمل ديون القطاع الخاص في نهاية عام 2016 إلى 5.8% في نهاية عام 2017. ويشير تقرير لجنة الرقابة على المصارف إلى أن احتساب الفوائد المتراكمة على الديون غير المنتجة يرفع نسبتها من مجمل ديون القطاع الخاص إلى 9.2%. وهي تتركّز لدى عدد قليل من المصارف.

إلّا أن هذه القيمة للديون غير المنتجة لا تعكس الحقيقة كاملة، ووفق التقرير المذكور، ارتفعت قيمة الديون الهالكة، المنقولة إلى حسابات تُذكر خارج الميزانية والمكوّن لها مؤونات بالكامل، أي التي تمّ شطبها ولم تعد تظهر في الميزانية، من نحو 862 مليون دولار في عام 2016 إلى نحو 1.1 مليار دولار في عام 2017، أي بزيادة 223 مليون دولار. كما ارتفعت قيمة الأصول المتملّكة استيفاء لديون، أي الديون المتعثّرة التي جرى تنفيذ الرهون عليها، من نحو 1.134 مليار دولار إلى 1.280 مليار دولار، بزيادة 146 مليون دولار في سنة.

انطلاقاً من هذه الإحصاءات، يتبيّن أن القيمة الحقيقية لديون القطاع الخاص الهالكة (التي لم تعد تنتج فوائد) ارتفعت من نحو 4.9 مليار دولار إلى نحو 6 مليارات دولار. وهذه القيمة تمثّل الديون التي هلكت بالفعل. إلّا أن هناك مؤشراً آخر مهماً، هو تطوّر قيمة الديون المصنّفة «للمتابعة والتسوية»، الذي يعدّ بمثابة إنذار مبكر على تدهور نوعية ديون المصارف للقطاع الخاص في المستقبل القريب. فقد ارتفعت هذه الديون من نحو 4.9 مليار دولار في عام 2016 إلى 5.7 مليار دولار في العام الماضي، بزيادة 840 مليون دولار، أي ما نسبته 17%، وباتت تشكّل نسبة مرتفعة جدّاً من أموال المصارف الخاصة، وتمثّل مصدر خطر رئيساً على سلامة القطاع المصرفي.