أنقر على الرسم البياني لتكبيره

وفقاً لصندوق النقد الدولي، يُقاس الإجهاد المالي عبر تصميم مؤشّر يُغطّي القطاع المصرفي وأسواق الأسهم والصرف الأجنبي والديون، حيث «تكون القيم المتطرّفة (أي الأعلى) تدلّ على وجود نوبة إجهاد مالي أو ما يُعرف بأزمة مالية، التي تولّد تأثيرات سلبية على النمو الاقتصادي، وتؤدّي - كما في حالات مختلفة - إلى حدوث انكماش اقتصادي أو ركود النمو وخسائر في الناتج المحلي». وتعتبر هذه النظرية أن حدّة الأزمة المالية ترتبط بنحو رئيس بـ«هشاشة النظام المالي وبالسياسة النقدية، ومن سماتها الأساسية حدوث تحوّلات كبيرة في أسعار الأصول، أي في عائدات الأسهم والسندات، وحدوث تقلّب في أسعار الأسهم والصرف الأجنبي وفي السيولة نتيجة ارتفاع المديونية، فضلاً عن اهتزاز سلامة الجهاز المصرفي نتيجة ارتفاع المنحنى بين عائدات سندات الخزينة القصيرة والطويلة الأجل والقروض الخطرة».

انطلاقاً من هذا التعريف، تتوصل معدّات مؤشّر الإجهاد المالي المذكور، الأول من نوعه، إلى خلاصة، أنه «خلافاً لمعظم مؤشّرات الإجهاد المالي، لا يكشف مؤشّر لبنان عن تأثّره بالأزمات المالية العالمية، مثل أزمة فقّاعة الدوت كوم أو أزمة الإنترنت (2000-2001) أو أزمة الرهن العقاري (2008-2009)، لا بل نجد أن الأسواق المالية اللبنانية أكثر عرضة لنوبات الإجهاد بسبب انعدام الاستقرار الداخلي، وربّما الإقليمي، أكثر من تأثّرها بالأسواق العالمية، فضلاً عن تأثير الأحداث السياسية والجيوسياسية على الأسواق المالية أكثر من التطوّرات الاقتصادية».

تنطلق الباحثات من فرضية أن «انتقال الظروف المالية السلبية إلى الاقتصاد كلّه، هو أمر محتمل ويتمّ عبر قنوات عدّة. والأهم من ذلك، أن صدمات مالية صغيرة يمكنها أن تتضخّم وأن تؤدّي إلى تدهور كبير في الظروف الاقتصادية، وهي العملية التي تعرف بـ«المعجّل المالي». وبالتالي، هناك «توافق واسع في الآراء حول أهمية فهم الترابط المعقّد بين المؤسسات المالية والأسواق في البلد، ومختلف القنوات المُحتملة لتمدّد أي صدمة مالية، ودورها في تضخيم أو التخفيف من صدمات مماثلة».

هنا، تكمن أهمّية تصميم مؤشّر للإجهاد المالي خاص بلبنان واعتماده مقياساً للهشاشة المالية، وفقاً للمشاركات في إنجاز هذا المؤشر. إذ يمكن «استخدامه لمراقبة الأسواق المالية، وتقييم سلامة النظام المالي، ورصد أي حالة من عدم الاستقرار المالي وتحديد مصدرها، والمساعدة في إدارة أي أزمة أو حتى منع حصولها».

يستند تصميم المؤشر إلى المنهجية المعتمدة من قبل صندوق النقد الدولي، لكنه يركّز أيضاً على متغيّرات عدّة تعكس بعض المسائل الخاصة بالاقتصاد اللبناني، ويتناول ثلاثة قطاعات رئيسة هي القطاع المصرفي وسوق الأسهم وأسواق الصرف والديون الأجنبية، وتتضمّن بدورها عشرة مؤشرات مختلفة تعبّر عن مكامن الضعف في كل قطاع. ويعمد المؤشّر إلى محاولة ربط البيانات المتعلّقة بهذه القطاعات ومؤشّراتها بانكماش الاقتصاد ونموّه، خلال الفترة المُمتدة بين كانون الثاني/ يناير 1998 وكانون الثاني/ يناير 2018.

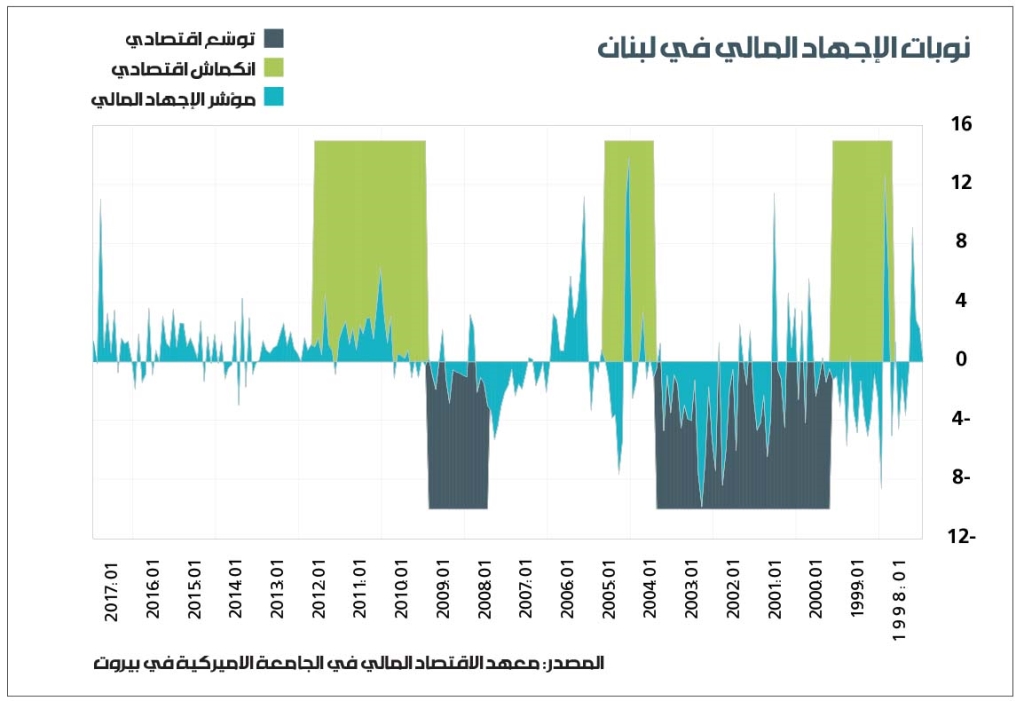

فترات الإجهاد المالي في لبنان

تبيّن النتائج التي يرصدها المؤشّر مرور لبنان بحالات عدّة من نوبات الإجهاد المالي خلال العقدين المنصرمين، ويكاد يكون الإجهاد المالي حالة شبه مستمرّة تطغى على الواقع اللبناني. إلا أن الملاحظة الأولى على المؤشر، أنه يحاول أن يثبت فرضية أن الأسباب محصورة بالأوضاع السياسية أكثر مما هي نتيجة «الاقتصاد السياسي».

وفق المؤشِّر، شهد لبنان قبل عام 2005 سلسلة من نوبات الإجهاد المالي المتفاوتة من حيث شدّتها، إلّا أن كلّها حدثت أثناء ركود النمو الاقتصادي أو خلال فترة التوسّع العمراني، باستثناء نوبة واحدة أدّت إلى ركود في الاقتصاد (1999-2000). أيضاً، تزامنت هذه النوبات، في تلك الفترة، مع الاضطرابات السياسية المرتبطة في شكل رئيس بالصراع مع «إسرائيل»، باستثناء الإجهاد المالي في تموز/ يوليو 2001 المُرتبط بحدث اقتصادي، حين قامت وكالة «موديز» بخفض تصنيف لبنان من B1 (حصل عليه في شباط/فبراير 1997) إلى B2.

أقسى نوبات الإجهاد المالي التي مرّ بها لبنان، وفق نتائج المؤشر، كانت في شباط/ فبراير 2005، عقب اغتيال رئيس الوزراء الأسبق رفيق الحريري. وهو حدث سبقته فترة، امتدّت لأكثر من سنتين، لم يشهد خلالها لبنان أي إجهاد مالي يذكر، لا بل على العكس، كان يعيش فترة من التوسّع الاقتصادي، قبل أن تؤدّي حادثة الاغتيال إلى تحوّل كامل في مؤشّر الإجهاد ووصوله إلى ذروته الأعلى على الإطلاق.

في أوائل عام 2006، شهد لبنان نوبة إجهاد مرتفعة في مؤشّر سوق الأوراق المالية. ففي تلك الفترة، عمد المستثمرون الخليجيون إلى بيع حصصهم في الشركات اللبنانية المُسجّلة في بورصة بيروت. وفي تموز/ يوليو من العام نفسه، مرّ لبنان بنوبة أخرى، بعد أن سبّب العدوان الإسرائيلي على لبنان الذي دام شهراً كاملاً، دماراً شاملاً ونزوح المواطنين وتدمير البنية التحتية الرئيسية في البلد، إلا أن اللافت أن معدّل الإجهاد لم يكن مرتفعاً كما هو متوقّع، وبقي أقل من المعدّل الذي سجّل في بداية العام، وتنسب معدّات المؤشر السبب إلى «إجراءات» اتخذها مصرف لبنان لاحتواء أي مشكلة مالية أو اقتصادية والحدّ منها، إذ حظر تحويل مبالغ كبيرة من الليرة إلى الدولار، وهو ما منع الكثير من العملاء الاقتصاديين من القيام بعمليات سحب مصرفية تزعزع سوق الصرف الأجنبي، كذلك أُغلِقَت بورصة بيروت من 17 تموز/ يوليو حتى 31 تموز/ يوليو 2006.

بعد انتهاء العدوان الإسرائيلي، مرّ لبنان بحالة من التوسّع الاقتصادي، وهي حالة استمرّت حتى عام 2011، على الرغم من وقوع الأزمة المالية العالمية في عام 2008 (أزمة الرهن العقاري) التي لم يشعر بها لبنان، بحيث لم يكتشف المؤشّر أي نوبات إجهاد مالي طوال تلك الفترة. لكن منذ عام 2011 وحتى كانون الثاني/ يناير 2018، يعيش لبنان إجهاداً مالياً مستمراً، إلّا أن النوبة الأعلى المُسجّلة كانت في تشرين الثاني/ نوفمبر 2017، نتيجة الضغط المالي الذي تعرّض له لبنان في أعقاب أزمة استقالة رئيس الحكومة سعد الحريري وما جرى تناوله عن اعتقاله في السعودية، والذي انعكس على الأسواق المالية اللبنانية، بحيث أدّت عمليات سحب الودائع الكبيرة إلى نقص السيولة في بعض المصارف، ودفعت إلى ارتفاع سعر الفائدة بين المصارف إلى نحو 6 أضعاف متوسط سعرها، فضلاً عن زعزعة استقرار أسواق الصرف والديون الأجنبية نتيجة عمليات التحويل المتمادية من الليرة إلى عملات أجنبية أكثر استقراراً، قبل أن تتراجع التأثيرات السلبية بحلول كانون الأول/ ديسمبر 2017.

المؤشّرات القطاعية

يستمدّ مؤشر الإجهاد المالي نتائجه من دراسة القطاعات المالية اللبنانية (القطاع المصرفي وسوق الأسهم وأسواق الصرف والديون الأجنبية) والمؤشّرات المرتبطة بها، ويعكس طبيعة السلوكيات والعوامل الاقتصادية وسياسات السلطة النقدية وقرارات صانعي السياسات في كل فترة.

في ما يأتي ملخص عن أبرز هذه النتائج:

القطاع المصرفي

على الرغم من «متانة» المصارف اللبنانية وربحيتها العالية، إلّا أنها ما زالت معرّضة كثيراً للإجهاد وحتى للأزمات الحادّة. ويعيد المؤشر السبب إلى: امتلاك المصارف سوقاً ثانوية في الدين الحكومي، وإلى كون شهادات إيداع المصرف المركزي غير مسيّلة، ولتركّز الودائع في شكل كبير ودولرتها، وتحوّل المصارف إلى المصدر الرئيسي للاستثمار في ظلّ غياب سندات الشركات، فضلاً عن امتلاك المصارف أكثر من 50% من مجموع الدين الحكومي، وهو وضع شبيه ببعض البلدان الأفريقية. وهذا الواقع يفرز آثاراً مضرّة بالاقتصاد، فعلى الرغم من استفادة المصارف الخاصة من العوائد العالية على الديون الحكومية، إلا أن تراكم هذه الديون سيؤدي إلى خفض القروض المصرفية الإجمالية، وسيؤدّي أي تذبذب في الأسواق إلى هرب المودعين، وتأثّر النظام المصرفي بأكمله.

بالإضافة إلى ذلك، يعاين المؤشّر مجموعة من المؤشّرات المرتبطة بالقطاع المصرفي، التي تنطوي على مخاطر مرتفعة، أبرزها المنحنى بين عائدات سندات الخزينة القصيرة الأجل والطويلة الأجل (أكثر من سنتين)، الذي يعدُّ أحد أهم المؤشّرات التي يمكنها التنبؤ بالركود الاقتصادي، إذ يشير انخفاض عوائد السندات الطويلة الأمد إلى انكماش وركود محتمل وقيود ائتمانية، وهو ما يعرّض المصارف لمخاطر أعلى. علماً أن السندات الطويل الأمد نادرة جداً وغير موجودة تقريباً في لبنان، وفق المؤشر نفسه.

ويعاين هذا المؤشر سندات الخزينة بالدولار واليورو (ليبور)، فهي الفارق بين الفائدة بين المصارف والفائدة التي تمكّن الحكومة من الاقتراض لأكثر من 3 أشهر، ويُعدُّ انتشارها مؤشراً على مخاطر الائتمان، وهي في لبنان تشكّل عاملاً لتمويل نقص السيولة. فضلاً عن اﻟﻘﺮوض ﻣﻦ المصرف المركزي إلى المصارف التجارية التي تشير إﻟﻰ ﺣﺪوث ﻧﻘﺺ ﻓﻲ اﻟﺴﻴﻮﻟﺔ وتؤدي إلى أزمة عملة نتيجة استخدام الاحتياطيات لدى المصرف المركزي للتخفيف من مشكلات السيولة، علماً أن صندوق النقد الدولي حذّر في تقريره عن لبنان عام 2017 من «صدمة مشتركة للسيولة المصرفية، قد تؤدي إلى الطلب على العملات الأجنبية، وانخفاض الاحتياطيات الدولية (1% من الودائع تعادل 3.7% من الاحتياطيات)».

سوق الأسهم

يتبيّن، وفق المؤشر، أن لبنان متخلّف عن البلدان الناشئة لناحية انفتاح الأسواق فيه. فعلى الرغم من كون بورصة بيروت ثاني أقدم بورصة في الشرق الأوسط وشمال أفريقيا (1920)، إلّا أنها صغيرة نسبياً من حيث حجم التداول والسيولة، وعدد الشركات المدرجة فيها (10 شركات). ﺗﺑﻟﻎ قيمة بورصة بيروت اﻟﺳوﻗﯾﺔ نحو 24% ﻣن اﻟﻧﺎﺗﺞ اﻟﻣﺣﻟﻲ اﻹﺟﻣﺎﻟﻲ في ﻣﻘﺎﺑل 40% كمتوسط في اﻟﺑﻟدان اﻟﻣﺗوﺳطﺔ اﻟدﺧل. كذلك إن أكثر من 90% من أحجام التداول والأسهم الإجمالية فيها تستحوذ عليها أسهم المصارف التجارية، فضلاً عن افتقار بورصة بيروت إلى أي أدوات مالية متطورة ومنتجات مشتقة. وفيما يمكن اعتبار انخفاض درجة انفتاح البورصة عاملاً مخفّفاً من عدوى الصدمات الدولية، إلا أن تضمينها في المؤشّر يعود إلى قدرتها على قياس سلوك المستثمرين وعوائد أسعار الأسهم، وهما من مؤشّرات الإجهاد المالي الأساسية.

أسواق الصرف الأجنبي والديون

يعتبر المؤشر أن أسواق الصرف والديون الأجنبية هي من المؤشّرات المهمّة لاكتشاف أي أزمة عملة محتملة، وهي ترتبط بمؤشرات أخرى مثل معدّلات الدولرة والديون الأجنبية والاحتياطيات الأجنبية وقيمة سعر الصرف. في لبنان، وبعد انتهاء الحرب الأهلية، شهد الاقتصاد بعض التغييرات الأساسية، فتبنّى سياسات توسعيّة، فزادت الديون كثيراً ونمت معدّلات الدولرة. حالياً، لبنان مثقل بديون بالعملة الأجنبية تشكّل أكثر من 50% من مجمل ديونه، وهي نسبة مرتفعة نسبياً وتدلّ على ضعف الاقتصاد وانكشافه على أزمات مالية حادّة. كذلك إن أي انخفاض في قيمة الليرة، سيجعل أوزان هذه الديون أثقل، وهو ما يعرّض البلد لأزمات مالية. بالإضافة إلى ذلك، يعدُّ العجز المزمن في الميزان التجاري اللبناني عامل ضغط أو استنزاف للاحتياطيات الأجنبية. فضلاً عن أن معدّل الدولرة الذي يبلغ نحو 70% منذ بداية التسعينيات (وهو أحد ﺃﻋﻠﻰ معدلات الدولرة ﻓﻲ العالم)، يعبّر أيضاً عن الضعف المالي وضعف المؤسسات وتفضيل الوكلاء الاقتصاديين للتعامل وإيداع أموالهم بالعملة الأجنبية بدلاً من العملة المحلية تفادياً لأي أزمة مفاجئة.

انطلاقاً من ذلك، ترى المشاركات في تصميم هذا المؤشر أن السلطة النقدية ستبقى خائفة من تعويم سعر الصرف، ما دامت تعاني من «الخطيئة الأصلية»، (أي مراكمة ديونها الخارجية التي تعرّض الاقتصاد لأزمات حادّة)، ما يبقي الاقتصاد اللبناني هشّاً وعرضة للأزمات المالية الحادّة عند حدوث أي خفض في قيمة العملة.