أنقر على الرسم البياني لتكبيره

تمرّ الليرة التركية في حالة انهيار تام، فقد خسرت 40% من قيمتها في مقابل الدولار خلال الأشهر الستة الأخيرة، وانخفضت بنسبة 20% خلال أسبوع واحد (في الأسبوع الأول من آب/ أغسطس). فالبلاد تدفع ثمن السياسة الاقتصادية المتقلّبة لزعيمها الاستبدادي (أعيد انتخابه أخيراً) رجب طيب أردوغان.

اندلعت الأزمة في تركيا عندما جمّدت الولايات المتحدة الأميركية أموال وزير العدل التركي عبد الحميد غول ووزير الداخلية التركي سليمان صويلو وممتلكاتهما، على خلفية دورهما في احتجاز القس الأميركي أندرو برونسون، الذي كان يدير كنيسة صغيرة في تركيا منذ أكثر من عقدين، قبل احتجازه في تشرين الأول/ أكتوبر 2016، بتهمة الضلوع والمشاركة في تدبير الانقلاب العسكري الذي نُفّذ لإطاحة إردوغان، وهي التهمة التي ينفيها القسّ الأميركي ويُدرجها في خانة «الافتراء». علماً أن هذه القضية الخلافية ليست إلا واحدة من ضمن خلافات عدّة بين تركيا والولايات المتحدة، ظهرت في مواقف البلدين المتباينة تجاه سوريا، وصولاً إلى وقف توريد السلاح الأميركي إلى تركيا.

تبع قرار تجميد أموال الوزيرين التركيين وممتلكاتهما في الولايات المتحدة، إعلان وزير التجارة الأميركي ويلبر روس، أن الولايات المتحدة ستضاعف الرسوم الجمركية على واردات الصلب التركي إلى 50%، باعتبار أن النسبة السابقة (25%) لم تكن كافية لخفض حجم الصادرات التركية إلى الولايات المتحدة الأميركية. وقال روس: «إن مضاعفة الرسوم الجمركية على واردات الصلب التركية ستؤدّي إلى خفض حجمها بعد أن وجدت وزارة التجارة أنها تشكّل تهديداً للأمن القومي».

أنقر على الرسم البياني لتكبيره

لا شكّ في أن هذا القرار (الأميركي) كان بمثابة الفتيل الذي أشعل الأزمة في تركيا، إلا أنه لا يشكّل منشأ تدهور الوضع الاقتصادي هناك. في الواقع، وعلى إثر محاولة الانقلاب الفاشلة في عام 2016، وسّع إردوغان حجم التسليفات لتعزيز الاقتصاد، وأقال الآلاف من وظائفهم الحكومية والأكاديمية واحتجزهم، وأبقى على معدّلات فائدة منخفضة، ومنع المصرف المركزي التركي من القيام بأي إجراء للحدّ من التضخّم المتسارع، واصفاً أسعار الفائدة بـ«أم وأب كل الشرور».

مع بدء الاحتياطي الفدرالي الأميركي برفع أسعار الفائدة وتعزيز الدولار الأميركي، لم يتمكّن الاقتصاد الرأسمالي التركي من الصمود. تكمن مشكلة تركيا في عدم امتلاكها موارد الطاقة، وإنّما فقط ناتج خبراتها البشرية وعمالتها الرخيصة التي تموّل من الاستثمارات الخارجية، من أوروبا وأميركا، وتصبّ في مجالات التنمية الصناعية والعقارات والبناء، إذ يعتمد المواطنون والشركات التركية، في شكل أساسي، على الاقتراض بالدولار واليورو.

يبدو واضحاً أن النمو الاقتصادي السريع الذي شهدته تركيا خلال العامين الماضيين، بُني على أساسات ضعيفة تقوم على التسليفات والاقتراض الخارجي، في حينٍ لم تتناسق الواردات التي غمرت الاقتصاد التركي مع الصادرات، وهو ما أدّى إلى انخفاض الربحية وتراجع رأس المال التركي، وأتى صعود الدولار الأميركي وأسعار الفائدة عالمياً لينهي حفلة النمو التركية، ويصطدم إردوغان بواقع الرأسمالية العالمية.

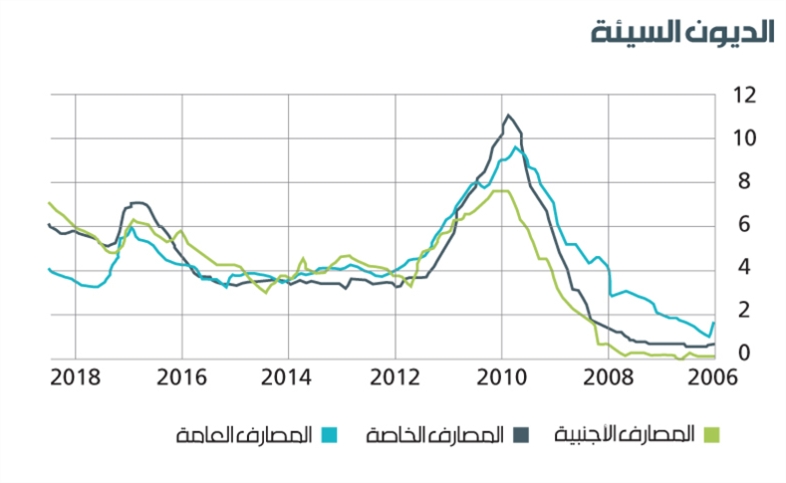

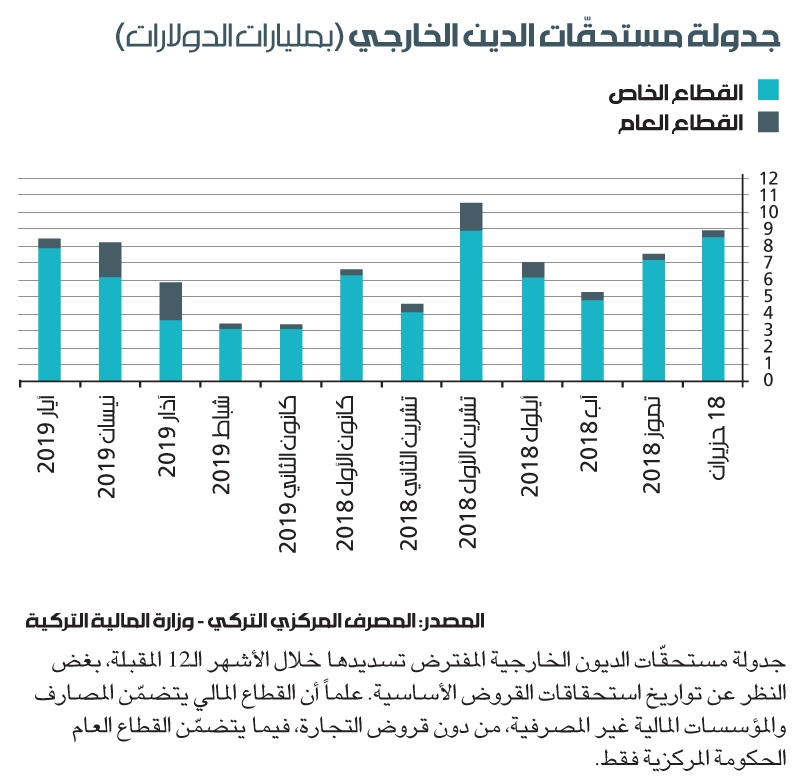

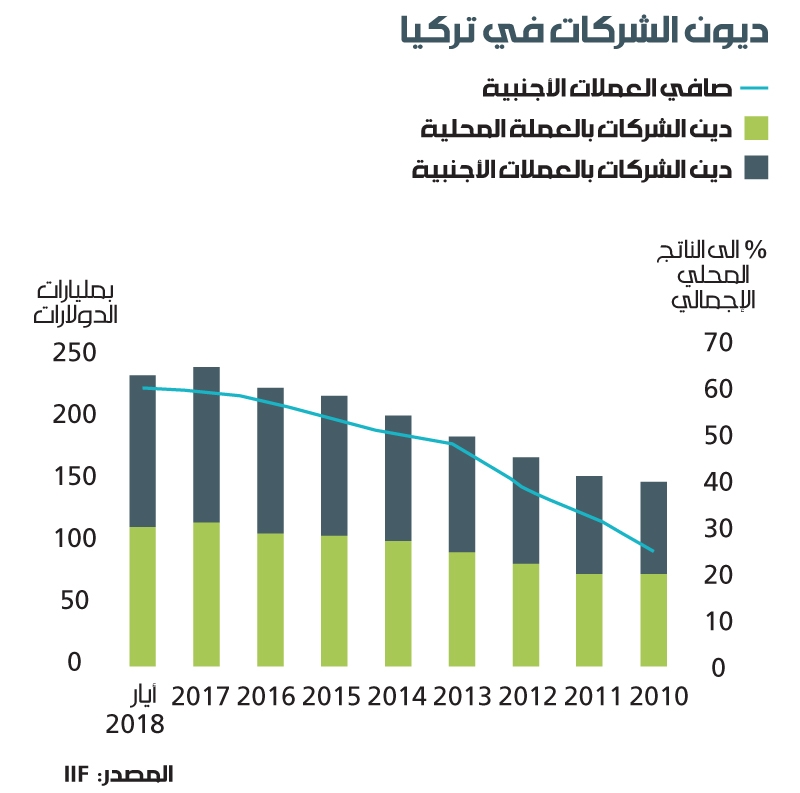

تعاني البنوك والشركات التركية من مشكلات كبيرة، إذ إن المطلوبات بالعملات الأجنبية المترتبة على الشركات التركية غير المالية تفوق قيمة أصولها بالعملات الأجنبية بأكثر من 200 مليار دولار. ويضاف إلى ذلك، ديون المصارف والمؤسسات المالية بالعملات الصعبة التي تستحق قربياً، بحيث يترتّب على المصارف تسديد 51 مليار دولار خلال العام المقبل، بالإضافة إلى 18.5 مليار دولار بالنسبة إلى الشركات غير المالية. وتأتي هذه المستحقّات في الوقت الذي باتت تشكّل فيه مديونية الشركات نحو 62% من الناتج المحلي الإجمالي، ونصفها بالعملات الأجنبية (معظمها بالدولار واليورو).

أنقر على الرسم البياني لتكبيره

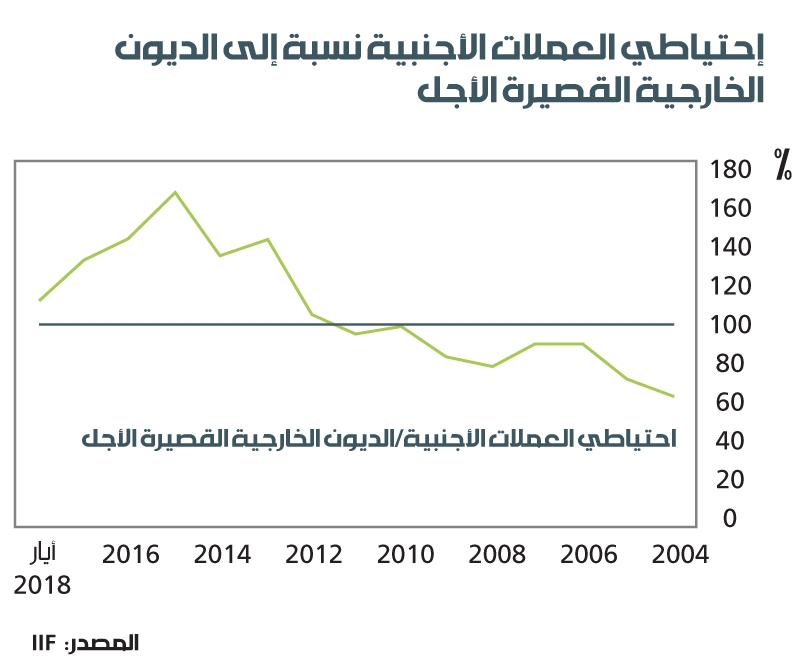

هذا الواقع يقلق المستثمرين الأجانب، فهؤلاء يتخوّفون من عدم تمكّن تركيا من تمويل هذه الديون، إذ إن ديونها الخارجية قصيرة الأجل، في حين أن احتياطاتها بالعملات الأجنبية انخفضت إلى مستويات جديدة، وهو ما أدّى إلى خروج رأس المال من تركيا، وبالتالي انهيار الليرة.

إن تخلّف المصارف والمؤسسات التركية عن تسديد ديونها، يضاعف حدّة قلق رأس المال العالمي حالياً، نظراً إلى الخسائر الفادحة التي ستتكبّدها المصارف الأوروبية وستنعكس على ميزانياتها، فتصيبها «عدوى» (وفق تسمية الأسواق) التخلّف عن السداد، قبل أن تنتشر هذه العدوى على مستوى العالم، خصوصاً أن بعض المصارف التركية مملوكة من جهات أجنبية، وأكبر دائني تركيا هم مصرف BBVA الإسباني، ومصرف UniCredit الإيطالي وBNP Paribas الفرنسي.

من الواضح أن المصارف الموجودة في تركيا لديها الكثير من الاحتياطيات، كما أن القروض الممنوحة لتركيا لا تشكّل إلا جزءاً صغيراً من إجمالي قروضها. ولكن حتى الخسائر «الهامشية» يمكن أن تشكّل نقطة تحوّل سلبية، خصوصاً عندما تكون الأرباح ضعيفة والقروض السيئة في هذه المصارف آخذة في الارتفاع.

كيف يمكن إردوغان الخروج من أزمة انهيار العملة؟ الحل الرأسمالي يكمن برفع أسعار الفائدة إلى نسب عالية جداً لوقف الاقتراض، وخفض النفقات وزيادة الضرائب (أي التقشّف المالي)، واستخدام «المدّخرات» لدعم المصارف في تسديد مستحقّاتها من الديون الخارجية. ويتعيّن على تركيا أيضاً اللجوء إلى صندوق النقد الدولي للحصول على قرض على الطريقة اليونانية. ووفقاً لنظام صندوق النقد الدولي، يمكنها أن تقترض ما يصل إلى 28 مليار دولار لتمويل مستحقّات ديونها المستقبلية، في مقابل خضوعها لشروط الصندوق المتعلّقة بالتقشّف، مع ما يعنيه هذا الحل الرأسمالي من ركود اقتصادي، سيضرّ بالمواطنين بشكل حادّ، ويقضي على الدعم الشعبي الذي يحظى به إردوغان.

أنقر على الرسم البياني لتكبيره

أيضاً، تستطيع الحكومة التركية فرض ضوابط على حركة رؤوس الأموال ومنع خروجها من البلاد. إلا أن ذلك سيؤدّي إلى توقف المقرضين الأجانب عن الإقراض، وفي كل الحالات، سيُدفع الاقتصاد باتجاه حالة من الركود. كذلك، يمكن إردوغان أن يحاول الحصول على تمويل من روسيا أو الصين أو المملكة العربية السعودية (كما فعلت باكستان أخيراً)، ولكن لسوء الحظ، علاقاته سيئة مع كل هذه البلدان.

ما زال إردوغان يقاوم كل هذه الخيارات، حتى الآن، مطالباً مؤيّديه بـ«الثقة بالله» وبه.

المشكلة الأكبر تكمن بأزمة الديون المتصاعدة في الأسواق الناشئة، وهذا ما قلته في أيار/ مايو الماضي بعد الانتخابات العامة في تركيا، فارتفاع أسعار الفائدة العالمية وتنامي الحرب التجارية التي بدأها الرئيس الأميركي ترامب، سيضربان الاقتصادات الرأسمالية الناشئة مثل تركيا، وسترتفع تكلفة الاقتراض بالعملات الأجنبية بنحو حادّ، ومن المرجَّح أن تتراجع الاستثمارات الأجنبية. لقد وصلت تركيا إلى رأس قمة أزمة الديون، مثل الأرجنتين (التي وصلت إليها بالفعل)، وأوكرانيا وجنوب أفريقيا. وهناك المزيد المُنتظر في المستقبل.

Michael Robert's blog