أنقر على الرسم البياني لتكبيره

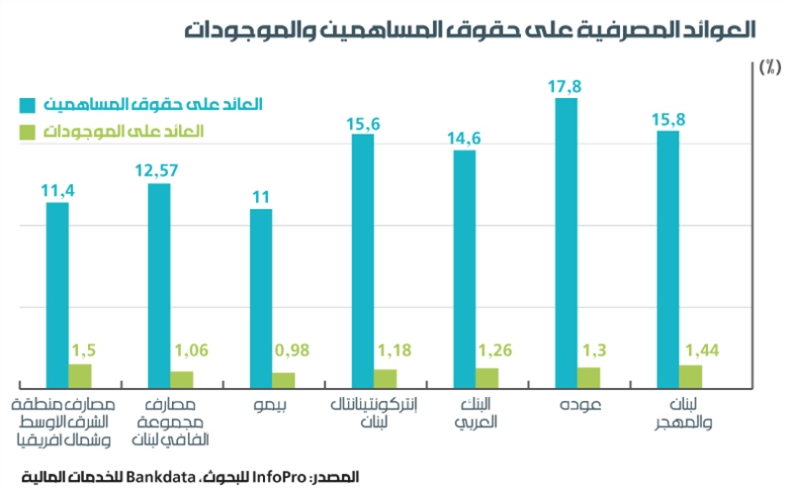

تمثّل مجموعة ألفا أكبر 15 مصرفاً في لبنان، يحتوي كل منها ودائع تتخطّى الملياري دولار، وقد حقّقت هذه المجموعة في العام الماضي عائداً على حقوق المساهمين تخطّى نسبة 12.57% وسطياً. لكن اللافت أن «بنك عوده» و«بنك لبنان والمهجر» تمكّنا من تحقيق نسب بلغت 17.8% و15.8% على التوالي (يمثّل المصرفان نحو ثلث الموجودات المصرفيّة في لبنان). وتشكّل هذه النسب معدّلات مرتفعة، بالمقارنة مع متوسط العائد لدى مصارف منطقة الشرق الأوسط وشمال أفريقيا، البالغ 11.4% فقط.

في الشكل، يظهر أن المصارف اللبنانيّة تمتلك معدّلات ربحيّة عالية، تعكس نجاحها في تحقيق أعلى العوائد للمستثمرين، وهو ما تستخدمه المصارف باستمرار لتكريس صورتها كقطاع متميّز. وربّما، هذا صحيح. لكن عند التدقيق أكثر، يتبيّن أن الصورة مختلفة عند احتساب متوسط العائد إلى الموجودات. ففي منطقة الشرق الأوسط وشمال أفريقيا، بلغ هذا المعدل في السنة الماضية 1.5%، بينما لم يتجاوز 1.06% في مصارف مجموعة ألفا، ولم يتخطَّ مستوى 1.44% في أي من مصارف هذه المجموعة.

كيف نفهم هذه المؤشّرات؟ وكيف نقرأ ربحيّة المصارف اللبنانية؟

يمكن فهم المؤشّرين من خلال التدقيق في طبيعة التوظيفات التي تقوم بها المصارف اللبنانية، وكيف تختلف عن شكل التوظيفات التي تقوم بها المصارف في أمكنة أخرى من العالم.

في سنة 2017، بلغت نسبة الديون إلى الودائع في مصارف مجموعة ألفا 36.42%. بمعنى أوضح، فإن 36.42% فقط من قيمة الودائع التي تلقّتها المصارف اللبنانية تم توظيفها في عمليات تسليف لمصلحة عملاء آخرين. في المقابل، بلغ متوسط هذه النسبة في مصارف الشرق الأوسط وشمال أفريقيا 79.8% في السنة الماضية، وتجاوزت النسبة 83% في مصارف الأسواق الناشئة، وتخطّت 87% على مستوى العالم.

توظّف المصارف اللبنانية نحو 63.58% من موجوداتها في الدين العام، أي في سندات الخزينة، ولدى مصرف لبنان، كما عمدت منذ 2016 إلى توظيف أصولها في الهندسات المالية المختلفة التي يجريها مصرف لبنان مع المصارف، بهدف إمتصاص السيولة بالعملات الأجنبية. وبالتالي، سمحت طبيعة هذه التوظيفات للقطاع المصرفي بتحقيق زيادات مستمرّة في مستوى الودائع، وتوظيف معظمها في أدوات سيادية، لا تحمل مخاطر التسليف للقطاع الخاص المعتادة، كما لا تحمل الكلفة التشغيلية الاعتيادية لأنشطة تسليف الزبائن. وساهمت الهندسات المالية والعمليات الاستثنائية بضخّ أرباح غير اعتيادية بشكل متكرّر منذ عام 2016.

في النتيجة، رفع هذا النموذج مستوى ربحيّة المصارف قياساً إلى حقوق المساهمين فيها (أي العائد على حقوق المساهمين)، في ظل تضخّم الودائع وتوظيفها بأدوات مضمونة تحقّق أرباحاً سهلة ومباشرة وفورية لمصلحة المصارف، وبتكاليف تقلّ عن تكاليف التسليف الاعتيادية. في المقابل، أدّى النمط نفسه إلى تخفيض العائد على الموجودات، إذ ظلّت النسبة أقل من المتوسط الإقليمي، لأن هذا النموذج يقوم على توظيف حجم كبير من الموجودات في أدوات لا تحقّق بالضرورة أعلى مردود بالنسبة إلى حجمها.

كل ذلك تمّ على حساب خدمة الدين العام. وأدّى إلى ربط مخاطر القطاع المصرفي بمخاطر الدولة التمويليّة. فمن جهة، أصبح الحفاظ على ربحيّة القطاع المصرفي ونموّه شرطاً للحفاظ على مصدر تمويل الدين العام وإعادة تمويله باستمرار، ومن جهة أخرى أصبح احتمال أي تعثّر في السلامة الائتمانيّة للدولة مصدر خطر على النظام المالي اللبناني برمّته.