وقد ترافق هذا التطوّر مع توسّع هامش الفئات التي توظّف فيها، فأصبحت تشمل مثلاً 22% من إجمالي الموجودات الماليّة للأسر الأميركيّة، وحوالى نصف حسابات ادخارات التقاعد. وبذلك تزايد دورها حتّى أصبحت من كبار اللاعبين في أسواق الأسهم والسندات بشكل عام. لكنّ هذا النمو أدّى إلى توسّع دائرة الإشكاليّات والتحديّات المرتبطة بعملها، بداية بالضوابط التي تكفل الحد من تضارب المصالح، وتورّط كثير منها في تحمّل مخاطر كبيرة في سبيل توسيع هوامش الربح، خصوصاً أنّ طبيعة هذه الصناديق يرتبط نجاحها بمعدّل العوائد منها. كما ثمّة نقاشات أوسع اليوم حول أثرها ومخاطرها على أسواق المال العالميّة نفسها.

تنويع الإستثمار والمخاطر

كيف أتت فكرة الصناديق الاستثماريّة أوّلاً؟

قد يملك كبار المستثمرين غالباً ما يكفي من قدرات بشريّة وماديّة لمتابعة استثمارات متنوّعة ومتشعّبة. فتقليص المخاطر يمر حكماً في تنويع محفظة الاستثمار لتشمل إسهامات في قطاعات وأسواق مختلفة، لتخفيف تركّز المخاطر في قطاع أو سوق محدّد. في الواقع، هم يملكون كذلك ما يكفي من خبرة وعلاقات وخدمات استشاريّة لتحديد الوقت المناسب للانسحاب من أي استثمار قد يحمل في المستقبل خسائر معيّنة. وعلى النقيض تماماً، لا يملك صغار المدّخرين هذه القدرات. على سبيل المثال، قد يرغب طبيب أو مهندس أو متقاعد أو أي كان في استثمار مدّخرات لا تزيد قيمتها على مئة ألف دولار، أغلب الظن لا يملك المدّخر هنا الخبرة ولا القدرة ولا الوقت لدراسة ومتابعة أسواق عديدة لتنويع هذا الاستثمار بشكل آمن عليها، وحتى لو امتلكها، فستكون كلفة القيام باستثمارات متشعّبة عالية بما يكفي للتأثير على هامش الربح الذي سيحققه من هذا النوع من الاستثمارات.

هنا أتت فكرة الصناديق الاستثماريّة كوعاء يعمل بإشراف متخصّصين، لاستقطاب ما يكفي من مدخرات واستثمارات لتحقيق هذه القدرة على التنويع والاستثمار المدروس، عبر بيع أسهم أو شرائح لهؤلاء المستثمرين أو المدّخرين من ناحية، وتوزيع التوظيفات على أصول مختلفة من ناحية أخرى، بحسب أهداف وطبيعة الصندوق نفسها.

بالأرقام

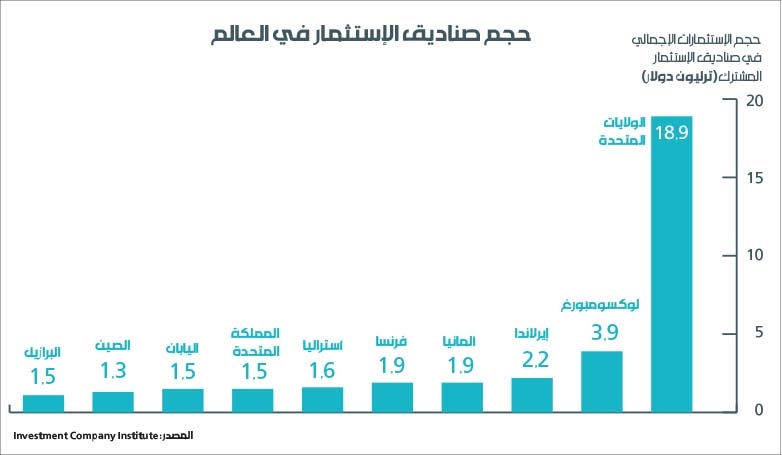

47%

من حجم صناديق الاستثمار المشترك في العالم تتركّز في السوق الأميركية، وتستحوذ على 18.9 تريليون دولار من أصل 40.4 تريليون دولار لمجمل الصناديق في العالم

22%

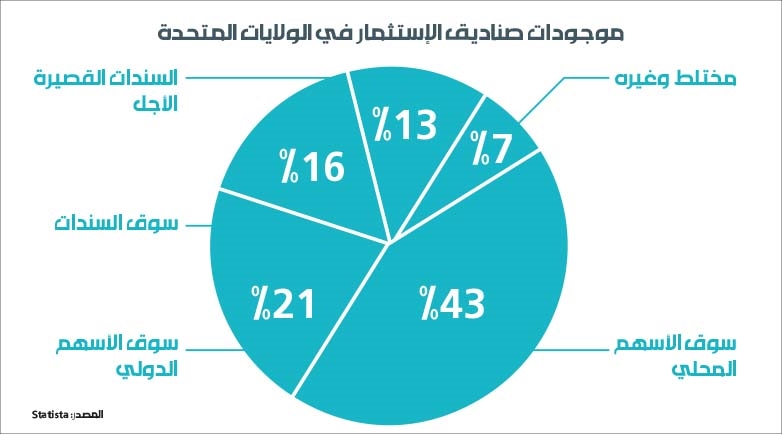

من مجمل الموجودات المالية للأسر الأميركية توظّف في صناديق الاستثمار، فضلاً عن حوالى نصف ادخارات التقاعد

تطوّرت فكرة الصنادق فصارت تشمل أصنافاً مختلفة بحسب نوعيّة الاستثمارات التي تقوم بها. فثمّة صناديق متخصّصة اليوم بسوق السندات، بينها الصناديق التي تتخصص تحديداً بالسندات ذات العوائد والمخاطر المرتفعة، وتلك التي تتخصّص بالسندات التي تملك مستوى أقل من العوائد والمخاطر. وكذلك بالنسبة إلى الصناديق التي تتخصص بسوق أسهم الشركات، أو الأوراق الماليّة القصيرة الأجل ذات المخاطر والعوائد المتدنية وغيرها. كما برزت فكرة الصناديق المركبة التي تضم أكثر من نوع من الاستثمارات بهدف تنويع المخاطر.

كذلك تنوّعت الصناديق الاستثماريّة بحسب النماذج التي تعمل على أساسها، وطريقة شراء الحصص فيها أو الخروج منها. وظهرت أنواع متعددة بحسب طريقة توزيع الأرباح أو إعادة توظيفها في استثمارات الصندوق، وظهرت طرق إداريّة مختلفة لاتخاذ القرارات المتعلّقة بتوزيع الاستثمارات وغيرها.

في المحصلة، تمكّنت صناديق الاستثمار المشترك من تجميع رساميل ضخمة من فئات أوسع من المجتمع، وتحديداً تلك التي لم تكن تملك القدرة على الدخول في أسواق المال. لكنّ الحديث يتوسّع اليوم على طريقة عمل هذه الصناديق، والقدرة على ضبط عملها، سواء لحماية المستثمرين فيها، أو حماية أسواق المال من تأثيرها الواسع.

صناديق الاستثمار: بين التجاوزات و«التفخيخ»

في المبدأ، من المفترض أن تكون صناديق الاستثمار بوّابة نحو نماذج أكثر «تشاركيّة» في الأسواق الماليّة، من خلال قدرتها على إشراك فئات عديدة في الأنشطة الاستثماريّة بخبرات وقدرات ماليّة متواضعة. لكنّ أداء الكثير من هذه الصناديق أصبح اليوم محل تشكيك، خصوصاً أن تقييم أدائها الأوّل مبني على أساس هامش الربح الذي تقدّمه، وهنا تدفع الحاجة نحو هامش الربح الأكبر مديري هذه الصناديق إلى مجازفات وممارسات لا تتمتّع بالقدر المطلوب من المهنيّة والشفافيّة.

نظام «الرافعة الماليّة» الذي اعتمده الكثير من الجهات التي تدير صناديق الاستثمار كان عنوان خسائر شرائح كبيرة من المستثمرين والمدّخرين، غير المدركين لحجم المخاطر المرتبط بهذا النوع من الممارسات. يعمل نظام الرافعة الماليّة على الحصول على مساهمة محددة من المستثمر، ومن ثمّ إقراضه أضعاف المبلغ الذي قام بإيداعه لاستثماره أيضاً في الصندوق، مع اتفاق مسبق على حسم أي خسائر محققة من المبلغ الأساسي الصغير الذي قام بإيداعه.

سيعني هذا الأمر مضاعفة الأرباح لمستثمر قام بإيداع 10 آلاف دولار، مقابل استثمار 100 ألف دولار (مقترضة) في الصندوق، لكنّه أيضاً يعني مضاعفة الخسائر بالحجم نفسه. في الواقع، سيعني هذا الأمر للمستثمر خسارة كامل الـ10 آلاف التي تشكّل إجمالي رأس ماله في حال حقق الاستثمار الكلّي خسارة بنسبة 10%، وستعني خسارة المساهمة الأساسيّة خروج المستثمر من الصندوق في ظل عدم امتلاكه «هامش» يسهم في امتصاص خسائر المساهمة «المقترضة».

هذه المسألة حوّلت الصناديق التي يفترض أن تكون اداة استثمار للمدخرات، إلى بوّابة مضاربات شديدة الخطورة على المساهمين، بعد ان انجرف مديرو صناديقهم الاستثماريّة نحو تشجيع الممارسات الخطيرة لتحقيق الربح الأكبر في صناديقهم. وبما أنّ هذه الصناديق تعتمد في عملها على العمولات التي تحققها من عمليّات الشراء، يسارع عادةً المديرون فيها إلى عرض المزايا المغرية لتضخيم الاستثمار بهذا الشكل بدل التنبيه من المخاطر الكامنة فيه.

وبما أنّ تقييم الصناديق الاستثماريّة غالباً ما يتم على أساس المردود الإجمالي، عانى الكثير من الأسواق من اندفاعها أيضاً في المضاربات والمجازفات في توظيفاتها الماليّة على حساب سلامة أموال المستثمرين أنفسهم. ولعلّ هذا ما ظهر بوضوح من خلال الدور التي أدّته صناديق الإستثمار قبيل أزمة الرهن العقاري في الولايات المتحدة، والخسائر التي واجهتها صناديق الاستثمار المشترك التي كانت تستثمر في أنواع معيّنة من الدين العقاري.

يحصل الصندوق على مساهمة من المستثمر، ويعيد إقراضه أضعاف المبلغ ليستثمره مجدداً لديه

في الواقع، يسهم الكثيرون من مديري صناديق الاستثمار في توريط المستثمرين في أنواع معيّنة من المساهمات من دون إدراك مجمل المخاطر المتعلّقة بها. ويظهر هذا مثلاً عند التسويق للمساهمات في الصناديق التي تستثمر في سوق السندات، حيث يتم تسويق المردود الثابت لهذه السندات من دون الإشارة إلى التذبذبات في أسعار السندات نفسها وفقاً لتذبذب أسعار الفائدة، وتبرز المشكلة لاحقاً حين يرى المساهم أنّ ثمّة خسائر يمكن أن تتمّ مواجهتها بمعزل عن المردود الثابت لأسعار سنداته.

أمّا المشكلة الأكبر التي يعاني منها مشتري حصص الصناديق الاستثماريّة في كثير من الأحيان، فهي تركيز من يقوم بتسويق المساهمة في الصندوق على إمكانيّة التنازل عن الحصص فيه لاحقاً، ليكتشف لاحقاً المستثمر في كثير من الأحيان أنّ التنازل ممكن فقط عبر بيعها، وهذا يستوجب وجود سوق ثانويّة لحصص الصندوق وطلب عليها. بل قد يستوجب الأمر أيضاً تنازل في السعر للتمكّن من الانسحاب من هذا الاستثمار (بعض أنواع الصناديق مفتوحة من ناحية إمكانيّة تسييل الحصّة مباشرةً، من دون الحاجة إلى وجود مشتر).

أخيراً، ثمّة الكثير من الأسئلة دائماً عن أثر عمل هذه الصناديق على أسواق المال نفسها، خصوصاً أن الكثير منها يعمل بأحجام كبيرة تجعل قراراتها مؤثّرة على توازنات السوق نفسه. كما أن هناك علامات استفهام على درجة تضارب المصالح التي يمكن أن تطال بعض الصناديق التي لا تملك آليّات شفّافة في اتخاذ القرارات الاستثماريّة.

هنا، ترتبط كل تلك الإشكاليّات بدرجة الدقّة في قوانين السوق الماليّة والصرامة في تطبيقها، خصوصاً لجهة الشفافيّة في التعاطي مع العملاء عند بيع الحصص في هذه الصناديق، ولجهة قدرة الجهات الرقابيّة على مراقبة آليّات عمل إداراتها.

صناديقنا الاستثماريّة على صورة نظامنا المالي

تقوم المصارف اللبنانيّة بتسويق صناديقها الاستثماريّة المشتركة التي تديرها مصارفها الاستثماريّة، من خلال فروع مصارفها التجاريّة. ينصبّ الجزء الأكبر من هذه الصناديق في عمله على الاستثمار في سندات الدين السيادي اللبناني.

البعض الآخر من هذه الصناديق الاستثماريّة يوازن ما بين الاستثمار في سوق الأسهم اللبنانية وشراء سندات الخزينة، في محاولة لضمان جزء من العائدات من السندات مقابل المجازفة بجزء آخر في شراء أسهم سوليدير مثلاً، بينما يختار البعض من المستثمرين توظيف أموال في صناديق استثماريّة تستهدف شراء أسهم في أسواق محددة مثل سوق الأسهم السعودي أو غيرها.

تأتي الصناديق الاستثماريّة في لبنان على صورة النظام المالي عامّةً، بعيدة عن أي وظيفة توجّه هذه التوظيفات نحو استثمارات ذات طبيعة منتجة، لترتبط في شقّها اللبناني بالدين العام أو السوق العقاري أو القطاع المصرفي. وقد تكون المسألة مرتبطة في جانب كبير منها بطبيعة الاقتصاد اللبناني نفسه ومشاكله البنيويّة.