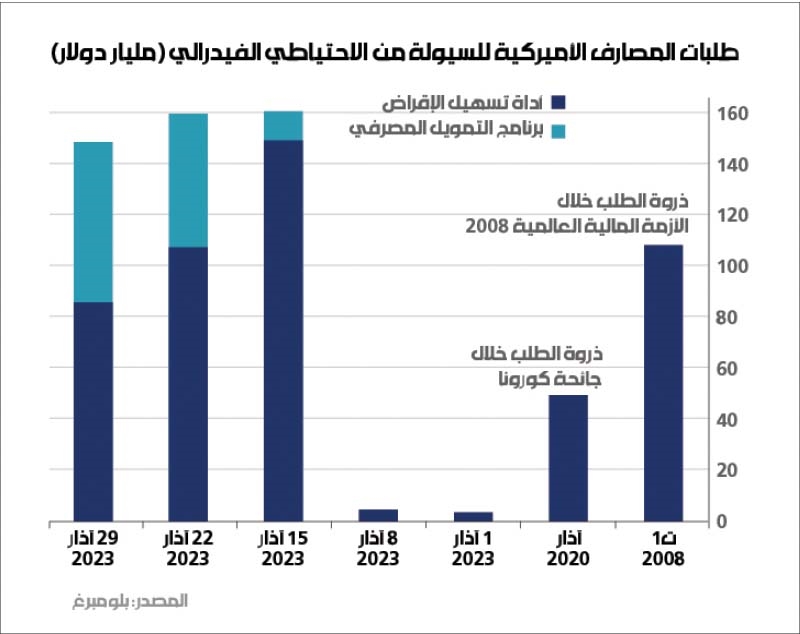

مسار سحب الودائع مرتبط مباشرة بآلية رفع أسعار الفائدة من قبل الفيدرالي، وجشع المصارف الكبرى التي لم تزد أسعار الفائدة للمودعين بل تريد أن تحقق الأرباح من توظيف هذه الودائع في سندات الخزينة الأميركية وأن تدفع بمعدلات زهيدة كلفة هذه الودائع. والفيدرالي الأميركي رفع أسعار الفائدة الأساسية في بداية عام 2021 لمواجهة التضخّم، من 0.25% في إلى 5% تقريباً الآن. وفي المقابل، لا يزال معدّل الفوائد التي تدفعها المصارف على ودائع الادخار نحو 0.24% بحسب آخر تقرير لموقع Bankrate.com المعني بنشر إحصاءات عن القطاع المصرفي في أميركا. في المقابل، تُوفّر سندات الخزانة الأميركية، نحو 5% على السندات التي تبلغ مدتها 3 أشهر. بمعنى آخر، سندات الخزانة الأميركية، وهي أكثر الأصول «أماناً» في العالم المالي، تعطي مردوداً أكبر بـ20 ضعفاً من معدل الفوائد على ودائع الادخار. لذلك، من الطبيعي أن يشهد القطاع المالي سحباً غير مسبوق في الودائع، حتى من دون أن تتسبب أي أزمة مصرفية بهلع لدى المودعين.

يمكن لمسار الانخفاض العام في مستوى الودائع أن يؤدّي إلى أزمة كبرى. فالخسائر غير المحقّقة، المذكورة سابقاً، هي عبارة عن سندات انخفضت قيمتها في السوق ولم يُسجّل انخفاضها في البيانات المالية للمصارف. إذا بقيت عملية سحب الودائع جارية بشكل مستمر، ستضطرّ المصارف إلى بيع سنداتها لتأمين السيولة لتغطية سحب الودائع، ما يعني أن الخسائر غير المحققة ستصبح محققة، وهو ما قد يؤدي إلى إشهار إفلاس عدد لا بأس به من المصارف. وهو ما تظهره دراسة بعنوان «سياسة التشديد النقدي وهشاشة المصارف الأميركية في عام 2023: الخسائر المسجّلة في السوق وهشاشة المودعين غير المؤمّن عليهم؟»، التي أجراها إيريكا زويوي جيانغ، غريغور ماتفوس، توماسز بيسكورسكي وأميت سيرو. خلصت الدراسة إلى أن 186 مصرفاً معرضاً للانهيار بنفس الطريقة التي حدث فيها انهيار مصرف وادي السيليكون إذا سحب نصف المودعين ودائعهم بشكل مفاجئ، وهو أمر مطروح في الظروف الحالية. علماً بأن المصارف التي تتحدّث عنها الدراسة لا تتجاوز أصولها 300 مليار دولار مجتمعة، إلا أن انهيارات في مثل هذه المصارف الصغيرة قد تؤدّي إلى «تأثير الدومينو» الذي قد يطيح بمصارف أكبر، نظراً إلى طبيعة النظام المالي الذي تترابط فيه المصارف ببعضها.

الخسائر غير المحققة ستصبح محققة، وهو ما قد يؤدي إلى إشهار إفلاس عدد لا بأس به من المصارف

ولم يطل الهدوء النسبي الذي حلّ على القطاع المصرفي الأميركي كثيراً بعد انهيار مصرف SVB. فيوم الأربعاء الماضي شهد مصرف First Republic Bank موجة بيع في أسهمه خفّضت قيمته السوقية إلى ما دون مليار دولار، إذ أغلق السوق يوم الأربعاء على سعر 5.68 دولار للسهم الواحد، وهو جزء بسيط من السعر الذي كان عليه قبل عام عندما تم تداوله بحوالي 170 دولاراً. وبحسب The economist، في نهاية عام 2022، امتلك First Republic Bank أصولاً بقيمة 213 مليار دولار، منها حوالي 167 مليار دولار على شكل قروض و32 مليار دولار سندات. هذه الأصول كانت ممولة من ودائع بقيمة 176 مليار دولار، و7 مليارات دولار من التمويل قصير الأجل و9 مليارات دولار من التمويل طويل الأجل. كما كان لدى البنك 18 مليار دولار من رأس المال. بحلول نهاية الفصل الأول من السنة الحالية، خسر المصرف 102 مليار دولار من ودائعه الأصلية. وقد استُبدلت هذه الودائع بكمية هائلة من الاقتراض قصير الأجل، الذي قفز إلى 80 مليار دولار في نهاية الفصل الأول من السنة، و30 مليار دولار من ودائع «إنقاذية» من ستة مصارف كبيرة، والتي وضعت الأموال مع المصرف لإرساء شريان الحياة له.