لكن بداية هذا العام شهدت بلوغ المؤشّرات المالية أسوأ مستوياتها، مع بلوغ مستوى العجز في ميزان المدفوعات 5.19 مليارات دولار حتّى أيار/ مايو الماضي، وهو ما عكس حركة سحوبات كبيرة للودائع باتجاه الخارج. وسرعان ما انعكس هذا الأمر على ميزانيّات المصارف مع انخفاض مستوى ودائع القطاع الخاص من 174.28 مليار دولار في شهر كانون الأوّل/ ديسمبر الماضي، إلى 172.71 مليار دولار في شهر نيسان/ أبريل الماضي. عملياً، يمكن القول إن حجم انسحاب الودائع إلى الخارج أكبر بكثير من هذا الانخفاض، لكن قيمة الفائدة التي تُضاف إلى الودائع القائمة ما زال يُخفي جزءاً من هذه السحوبات.

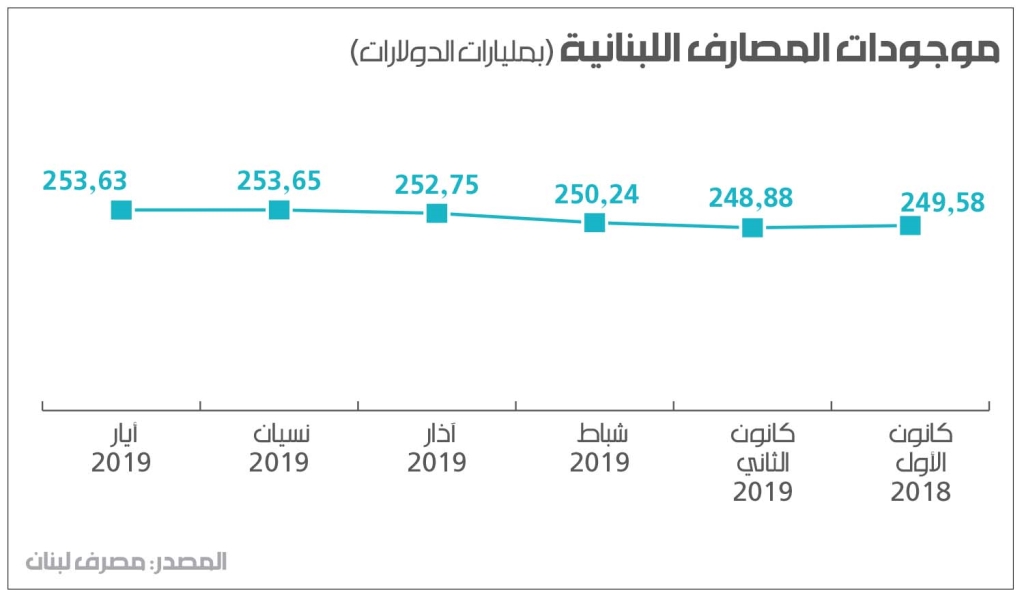

هكذا، وعلى الرغم من كلّ الهندسات التي ما زال مصرف لبنان يجريها مع المصارف، أدّى حجم هذه السحوبات إلى تسجيل المصارف، للمرّة الأولى، انخفاضين هذه السنة في موجوداتها. الأوّل بنحو 600 مليون دولار في أوّل شهر من السنة، والثاني بنحو 20 مليون دولار خلال شهر أيّار/ مايو. وعلى الرغم من المحدودية التي قد يراها البعض في هذه الأرقام، إلا أنّ استثناء قيمة الفوائد التي تتقاضاها الودائع القائمة والانتفاخ في الميزانيات الناتج من الهندسات المالية يمكن أن يُظهر التأثير الأكبر لانسحاب الودائع على ميزانيّات المصارف اللبنانية.

مصرف لبنان - كعادته منذ بداية الأزمة - يتعامل مع هذه المؤشّرات بمنطق المعالجات الظرفية التي تحاول حماية صورة القطاع وأرقامه بمعزل عن أسباب الأزمة الفعلية والمعالجات البنيوية المُمكنة. ويظهر هذا بوضوح من قراراته الأخيرة التي حاول من خلالها التفاعل مع هذه التحوّلات. فعلى سبيل المثال، اتّخذ حاكم المصرف المركزي أخيراً قراراً يسمح للمصارف بتسجيل أرباحها من الهندسات المالية الجديدة (منذ بداية هذا العام) فوراً في ميزانيّاتها عند إجراء العمليّات، بعدما كانت الأصول المحاسبية المنطقية تفرض عليها سابقاً تسجيل هذه الأرباح عند الاستحقاق تدرّجاً على مدى السنوات التي تشملها هذه العمليّات. سيسمح هذا الإجراء في الفترة المقبلة بإضافة جزء كبير من هذه الأرباح إلى ميزانيّات المصارف لهذه السنة، بدل تأجيل احتساب هذه الأرباح كما تقتضي الأصول المحاسبية. ومن المفترض أن يُسهم هذا الإجراء في تجميل الميزانيّات المصرفية لهذا العام على الأقل.

من ناحية أخرى، ينشط مصرف لبنان لإطلاق هندسات جديدة مشابهة من ناحية الآلية للهندسات السابقة، وهو ما تفاعلت معه المصارف بإطلاق عروض سخيّة لعملائها من ناحية الفوائد الممنوحة (عرض أحد المصارف فوائد تصل لغاية 40% خلال فترة 3 سنوات على الودائع بالدولار الأميركي!). وبالتالي، سيسمح توسّع المصارف في التوظيف في الهندسات الماليّة الجديدة بتوسيع ميزانيّاتها بنحو إضافي، على النسق الذي جرى بين عامي 2016 و2018.

بمعنى آخر، ما زالت كل الإجراءات النقدية تسير باتجاه شراء الوقت، وحماية صورة القطاع المصرفي ومصالحه بكلفة باهظة، من دون النظر إلى جذور الأزمة الأساسية. لكن تجميل الصورة الذي يهدف إلى التخفيف من قلق المودعين، لن يتمكّن من معالجة العامل الأكثر ضغطاً على القطاع المالي اليوم، المتمثّل بخروج السيولة بالعملة الصعبة من السوق، وهو ما يشكّل مكمن الخطر الأساسي القائم.